La mayoría de los inversores minoristas revisan los ingresos y las ganancias. Los que consistentemente anticipan sorpresas en los resultados están leyendo primero un conjunto diferente de cifras — unas que están enterradas en los reportes de cadena de suministro, notas al pie de fletes e inventarios. Cuatro métricas específicas de flujo de envíos suelen moverse a través de los estados financieros de una empresa antes de que lo hagan los números principales. Este artículo las identifica, explica qué señala cada una y nombra las condiciones en que cada una pierde su utilidad.

Por qué los inversores enfocados en ingresos se pierden la señal del flete

Los ingresos son un indicador rezagado. Para cuando se registran ingresos sólidos, la cadena de suministro que los generó ya ha completado su ciclo. Las métricas de flujo de envíos se ubican dos o tres trimestres por delante del estado de resultados.

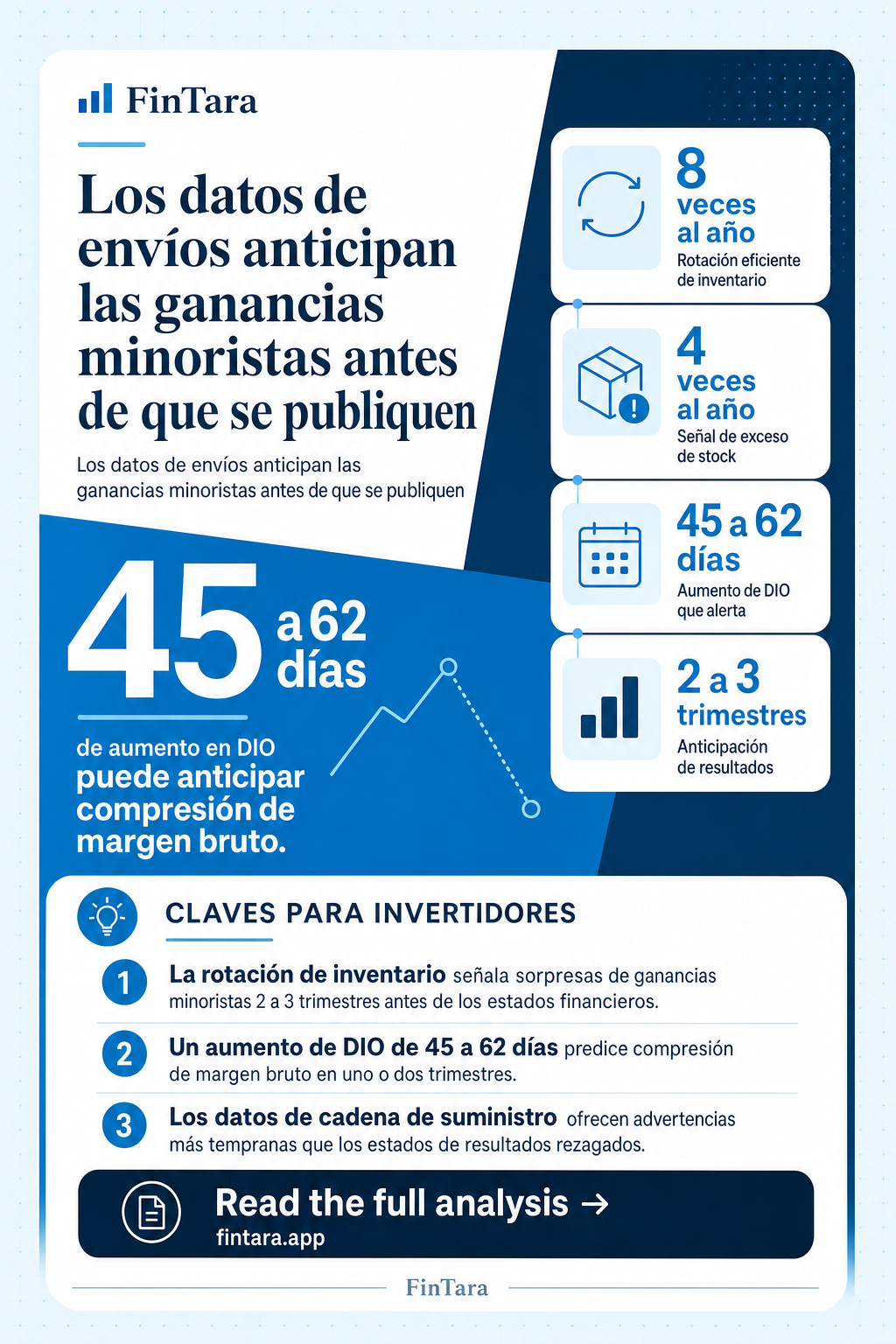

Considera la rotación de inventario. Mide cuántas veces una empresa vende y repone su inventario en un período. Un minorista que rota el inventario 8 veces al año está moviendo el producto de manera eficiente. Uno que lo rota 4 veces tiene exceso de inventario o está vendiendo de más. Ninguno de estos hechos aparece en la línea de ingresos sino hasta mucho después — cuando los descuentos afectan los márgenes o la falta de stock impacta las ventas.

Los Días de Inventario Pendiente (DIO, por sus siglas en inglés) son la métrica inversa: indican cuántos días de suministro mantiene una empresa. Un DIO alto significa que el producto está en estantes o almacenes. Ese producto ya fue pagado. Cada día que permanece ahí, se acumula el costo de mantenimiento y se reduce el poder de fijación de precios a futuro. Cuando el DIO sube bruscamente, los descuentos suelen seguir dentro de uno o dos trimestres.

La brecha que la mayoría de los inversores pasa por alto: el DIO y la rotación de inventario se mueven antes que el margen bruto. Una expansión del DIO de 45 días a 62 días es una señal de que se avecina una compresión de márgenes — no de que ya ocurrió. Los ingresos pueden seguir creciendo cuando aparece esa advertencia.

Los minoristas que reportan un fuerte crecimiento en la parte alta del estado de resultados junto con un DIO en aumentó suelen estar acercándose a un precipicio de margen bruto. Los datos de envío lo señalaron primero.

Costo de flete como porcentaje de los ingresos: la línea oculta del P&L

Analizar los reportes de cadena de suministro antes de los números principales separa a los inversores más perspicaces del resto. — Foto de AlphaTradeZone en Pexels

Analizar los reportes de cadena de suministro antes de los números principales separa a los inversores más perspicaces del resto. — Foto de AlphaTradeZone en Pexels

El costo de flete como porcentaje de los ingresos rara vez aparece como una línea independiente. La mayoría de las empresas lo incluyen dentro del costo de bienes vendidos o en los gastos generales, administrativos y de ventas (SG&A), distribuyéndolo entre segmentos. Los inversores que no leen el MD&A y las notas al pie simplemente no lo encuentran.

La métrica importa porque los costos de flete son muy volátiles y solo parcialmente están bajó el control de la empresa. Cuando las tarifas de envío marítimo se disparan — como ocurrió durante la disrupción de la cadena de suministro de 2021–2022 — los costos de flete pueden duplicarse o triplicarse sin ningún cambió correspondiente en los volúmenes por unidad. Un minorista que envía el mismo número de contenedores al doble del costo de flete absorbe el golpe directamente en el margen bruto. La línea de ingresos no cambia. La línea de ganancias sí.

Qué observar: un costo de flete como porcentaje de los ingresos que sube más de 100 puntos básicos año contra año es una señal de estrés en los márgenes. Por debajo del 2% de los ingresos en un minorista grande generalmente indica condiciones contractuales favorables o un uso intensivo de eficiencias intermodales. Por encima del 5% en un minorista mediano sugiere ya sea ineficiencia estructural o un entorno de tarifas que está castigando temporalmente a todo el sector.

La inversión de esta dinámica también es importante. Cuando los costos de flete caen bruscamente — como ocurrió en 2023 tras el pico de 2022 — los minoristas con exposición a tarifas spot registran un viento de cola desproporcionado en el margen bruto. Los inversores que monitorean los índices de costos de flete en tiempo real pudieron anticipar esa recuperación de márgenes antes de que apareciera en los resultados. Las empresas que divulgaron los costos de flete en sus reportes revelaron la respuesta con anticipación.

Aquí también es donde los ETFs sectoriales divergen de maneras que no son evidentes a partir de los nombres de los fondos. Si buscas leer la exposición al flete a través de las participaciones de un ETF en lugar de los reportes individuales de cada empresa, ten en cuenta que las diferencias de composición entre los fondos orientados al transporte importan significativamente — algo que se cubre en detalle para xle vs iyt on new trade flows.

Tasa de entrega a tiempo: la métrica que los transportistas ocultan

Las notas al pie de flete y los registros de inventario revelan en tiempo real lo que los reportes de ingresos ocultan. — Foto de Tima Miroshnichenko en Pexels

Las notas al pie de flete y los registros de inventario revelan en tiempo real lo que los reportes de ingresos ocultan. — Foto de Tima Miroshnichenko en Pexels

La tasa de entrega a tiempo mide el porcentaje de envíos que llegan dentro de la ventana prometida. Para las empresas de logística — UPS, FedEx, transportistas regionales — es una métrica directa de calidad. Para los minoristas que dependen de esos transportistas, es una métrica de satisfacción de la demanda y captura de ingresos.

El problema: las empresas la divulgan de manera selectiva. Los transportistas la reportan cuando se ve bien. Reestructuran las ventanas de reporte o redefinen "a tiempo" cuando no es así. Las empresas minoristas casi nunca divulgan sus tasas de entrega a tiempo de insumos porque un desempeño deficiente refleja negativamente sus relaciones con los transportistas y sus decisiones de compra.

Dónde aparece de todas formas: en los puntajes de satisfacción del cliente, encuestas de Net Promoter Score y — de manera más directa — en la velocidad de ventas en tiendas comparables después de una temporada navideña. Un minorista que experimentó entregas tardías en diciembre por parte de sus transportistas externos en el cuarto trimestre frecuentemente mostrará una tasa de devoluciones débil en enero y un ciclo de recompra más flojo en el primer trimestre. La falla en la entrega a tiempo no aparece en el estado de resultados. Aparece en el comportamiento de los clientes que no recibieron sus pedidos.

Los inversores que rastrean datos de desempeño de envíos de terceros a través de proveedores de análisis logístico pueden adelantarse a esto. Cuando el desempeño a tiempo de los grandes transportistas se deteriora en noviembre y diciembre, los minoristas más dependientes de esos transportistas para la entrega de última milla enfrentan un riesgo de ingresos medible en el trimestre siguiente.

La condición en que esta métrica pierde utilidad: se vuelve menos relevante para los minoristas verticalmente integrados con redes logísticas propias. El desempeño de entrega de Amazon, por ejemplo, es en gran medida independiente de las tasas de entrega a tiempo de UPS y FedEx. La métrica funciona mejor como señal para minoristas medianos con el 70% o más de su volumen de última milla en transportistas externos.

Ciclo de conversión de efectivo: donde convergen las cuatro métricas

Escritorio de oficina mostrando métricas de flujo de envíos y gráficos de ganancias del retail. — Foto de Kampus Production en Pexels

Escritorio de oficina mostrando métricas de flujo de envíos y gráficos de ganancias del retail. — Foto de Kampus Production en Pexels

El ciclo de conversión de efectivo (CCC, por sus siglas en inglés) es la métrica de síntesis. Combina el DIO, los días de ventas pendientes de cobro (DSO) y los días de cuentas por pagar pendientes (DPO) en un solo número que muestra cuántos días el efectivo de una empresa está inmovilizado en las operaciones.

CCC = DIO + DSO − DPO

Una empresa con un CCC de 20 días cobra efectivo más rápido de lo que lo despliega. Una empresa con un CCC de 80 días tiene casi tres meses de efectivo bloqueado en el ciclo operativo en cualquier momento. En un entorno de tasas altas, esa diferencia tiene un costo real — el costo de oportunidad del capital que no puede redirigirse.

La perspectiva específica del sector de envíos: el CCC está directamente influenciado por la velocidad con que se mueve el inventario (DIO) y por la eficiencia con que se gestionan los costos de flete. Un minorista que comprime su DIO de 60 a 45 días mejorando la velocidad de su cadena de suministro no solo libera espacio en estanterías — libera capital de trabajo. Ese capital puede financiar recompras de acciones, reducir el uso de líneas de crédito revolvente o financiar crecimiento sin dilución.

Un CCC negativo es el estándar de excelencia. Amazon ha operado históricamente con un CCC negativo al cobrar el pago de los clientes antes de pagar a los proveedores. Esa ventaja estructural se acumula con los años. Un minorista que pasa de un CCC de 55 días a 30 días en tres años está llevando a cabo una transformación de cadena de suministro que eventualmente se reflejará en el retorno sobre el capital — pero los datos del CCC lo revelan primero.

El ETF FLOW — Global X U.S. Cash Flow Kings 100 ETF — se enfoca específicamente en empresas con características sólidas de flujo de caja libre. Su retorno del 27.19% en las últimas 52 semanas al cierre de mayo de 2026 refleja la preferencia sostenida del mercado por negocios generadores de efectivo. Muchas de las participaciones que impulsan ese desempeño son empresas que ya han comprimido significativamente su CCC. La métrica es un indicador adelantado; el desempeño del ETF es la confirmación rezagada.

Para los inversores que quieren exposición a este tema sin construir posiciones en acciones individuales, entender cuáles participaciones dentro de un ETF orientado al flujo de caja tienen CCC en mejora es más preciso que filtrar solo por flujo de caja libre. El flujo de caja libre te dice lo que ocurrió. El CCC te dice por qué — y si continuará.

Preguntas frecuentes

¿Cuál es una buena razón de rotación de inventario para un minorista grande?

Varía según el formato. Los minoristas de abarrotes suelen operar entre 15 y 25 veces al año porque los alimentos se echan a perder. Los minoristas de mercancía general como Target históricamente operan entre 4 y 6 veces. El número importa menos que la dirección: una razón de rotación que cae año contra año en la misma empresa es la señal de advertencia, independientemente del nivel absoluto.

¿Dónde pueden los inversores minoristas encontrar datos de costos de flete si las empresas no los reportan como una línea independiente?

Busca en la sección MD&A de los reportes 10-K y 10-Q las palabras "freight" (flete), "shipping costs" (costos de envío) o "transportation costs" (costos de transporte). Muchas empresas divulgan los cambios en los costos de flete año contra año incluso cuando no los desglosan de forma explícita. Las transcripciones de las llamadas de resultados frecuentemente incluyen comentarios del CFO sobre los vientos en contra o a favor del flete cuando el impacto es material.

¿Cómo se relaciona los días de cuentas por pagar pendientes (DPO) con las métricas de envío?

El DPO mide cuánto tiempo tarda una empresa en pagar a sus proveedores. Extender el DPO mejora el CCC en términos formales, pero puede ser una señal de estrés de liquidez o fricción con los proveedores. Un minorista que alarga el DPO mientras también ve subir el DIO probablemente está gestionando un problema de liquidez — ambas métricas moviéndose en la dirección equivocada simultáneamente es una advertencia de mayor convicción.

¿Pueden estas métricas aplicarse a empresas de comercio electrónico de la misma manera que a los minoristas tradicionales?

Sí, con un ajuste. Las empresas de comercio electrónico suelen tener un DIO más bajó porque pueden utilizar envío directo del proveedor al cliente o abastecimiento justo a tiempo. Pero su costo de flete como porcentaje de los ingresos tiende a ser más alto — la entrega de última milla es cara. La inversión logística de Amazon ha comprimido esa razón con el tiempo, pero las marcas más pequeñas de venta directa al consumidor frecuentemente muestran costos de flete del 8 al 12% de los ingresos, lo que limita sustancialmente el margen.

¿Es el ETF FLOW una apuesta directa en los temas de mejora de cadena de suministro?

No directamente. FLOW — Global X U.S. Cash Flow Kings 100 ETF — selecciona en base a una sólida generación de flujo de caja libre entre 100 grandes empresas estadounidenses. No es un ETF de logística ni de cadena de suministro. Al cierre de mayo de 2026, cotiza a $39.23 con un rendimiento por dividendo del 2.04% y un volumen diario promedio de alrededor de 1,830 acciones, lo que lo hace poco líquido en