La prima de las small caps existe en el registro histórico. Si existe en tu portafolio es una pregunta completamente diferente. La mayoría del debate se detiene en "las small caps superan al mercado con el tiempo" sin preguntarse por qué — ni si la explicación cambia lo que realmente deberías hacer. El argumento de la liquidez es el desafío más riguroso a la utilidad de esta prima, y merece más escrutinio del que normalmente recibe de los inversores minoristas que buscan exposición al factor tamaño.

Lo que los libros de texto se equivocan sobre el origen de la prima

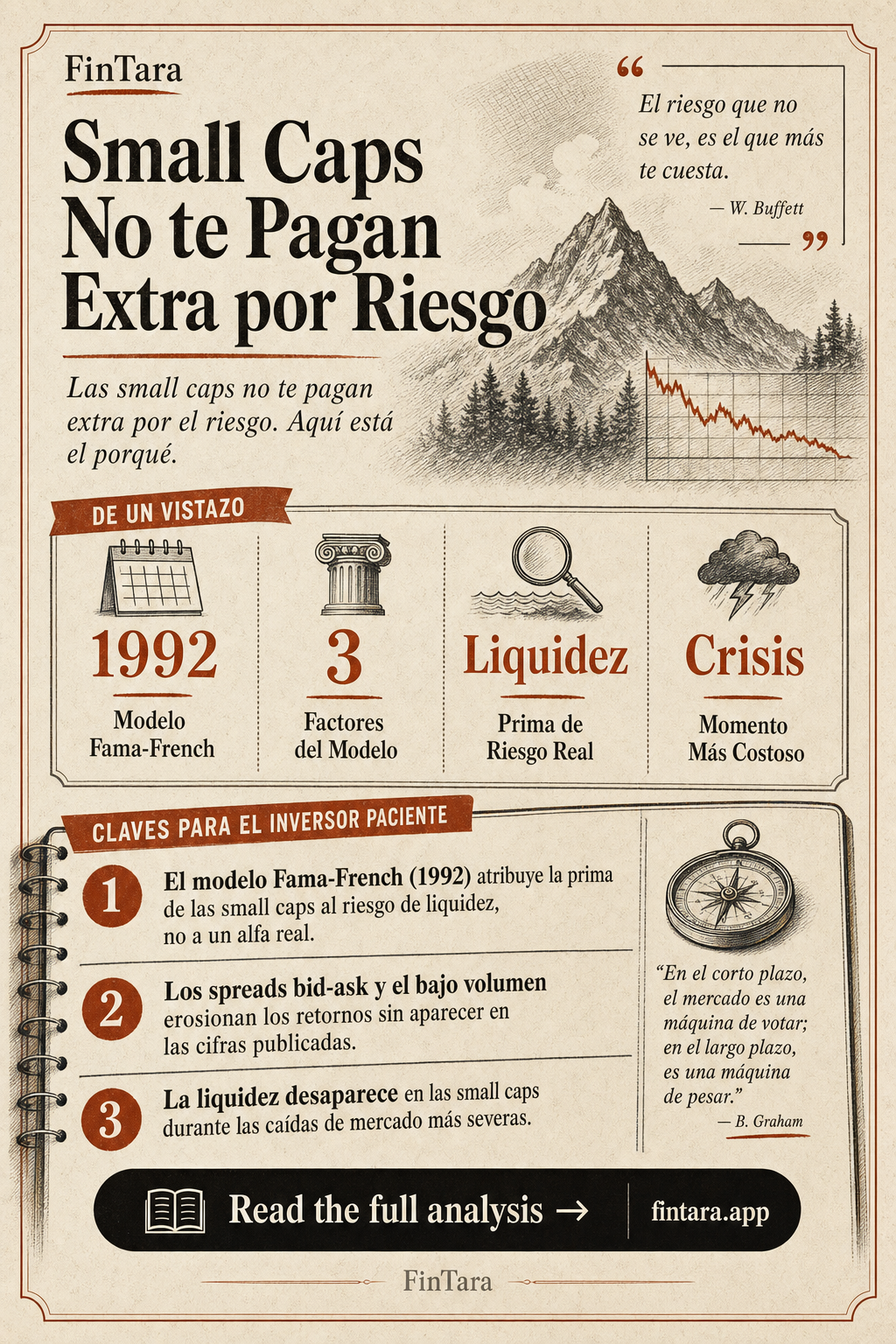

El modelo de tres factores de Fama-French le dio credibilidad académica a la prima de las small caps en 1992. El tamaño se convirtió en un factor. Los inversores construyeron fondos alrededor de él. La lógica parecía clara: las small caps superan al mercado, así que inclínate hacia ellas.

El problema es que "superan" está haciendo mucho trabajo en esa oración.

Una acción que gana 12% anual pero que se negocia con escasa frecuencia — spreads amplios, libros de órdenes delgados, impacto en el precio en cada orden de tamaño significativo — no entrega realmente ese 12% a la mayoría de los inversores. El retorno publicado es bruto de costos de ejecución. Para small caps con flotación limitada y bajo volumen diario promedio, esos costos no son errores de redondeo.

La iliquidez cobra su precio en varios puntos a la vez. Los spreads bid-ask amplios te cuestan al entrar y de nuevo al salir. El impacto en el precio — mover el mercado en tu contra cuando compras o vendes — multiplica ese costo cada vez que tu orden es grande en relación al volumen promedio. Y el impacto de mercado empeora precisamente cuando más quieres salir: durante los drawdowns, cuando la liquidez en los nombres más pequeños desaparece más rápido.

Esta es la explicación del riesgo de liquidez en su forma más contundente. La "prima" no es alfa. Es una compensación por mantener un activo que se vuelve difícil de liquidar cuando el sentimiento cambia. No te están recompensando por encontrar empresas subvaluadas. Te están pagando por aceptar una desventaja estructural que la mayoría del capital institucional no puede darse el lujo de ignorar.

Los inversores minoristas suelen pasar esto por alto porque operan en tamaños lo suficientemente pequeños como para evitar un impacto significativo en el precio. Pero el argumento estructural sigue siendo relevante: si la prima existe a causa del riesgo de liquidez, entonces en períodos en que las condiciones de liquidez se deterioran ampliamente — entornos de tasas en alza, estrés crediticio, rotaciones hacia activos de menor riesgo — las small caps no solo tienen un rendimiento inferior. Lo tienen de forma pronunciada, que es exactamente cuando menos querrías esa exposición.

La evidencia que realmente complica la narrativa

El riesgo de liquidez puede explicar la prima, pero rara vez recompensa al tenedor. — Foto de Tiger Lily en Pexels

El riesgo de liquidez puede explicar la prima, pero rara vez recompensa al tenedor. — Foto de Tiger Lily en Pexels

El registro histórico sin procesar muestra que las small caps superan a las large caps en horizontes largos. Eso no está en disputa seria. Lo que sí se disputa es si la prima sobrevive tres filtros que le importan a un inversor real.

El primer filtro son los costos de transacción. Los estudios académicos típicamente usan precios de cierre. Las operaciones reales ocurren al precio de venta al entrar y al precio de compra al salir. Para small caps con poca liquidez, ese spread por sí solo puede consumir el rendimiento esperado de todo un año antes de que cambie el calendario.

El segundo filtro es el sesgo de supervivencia. Los índices de small caps se populan con ganadores. Las empresas que quebraron, fueron deslistadas o simplemente se estancaron salen de la muestra histórica. La prima luce mejor de lo que fue porque los peores resultados desaparecen silenciosamente del conjunto de datos.

El tercer filtro es la selección del período de tiempo. La prima de las small caps en EE. UU. estuvo concentrada en décadas específicas — particularmente en los períodos más tempranos del registro histórico. Ventanas más recientes, incluyendo la mayor parte de la era posterior a 2010, muestran a las large caps compoundando muy por delante de las small caps durante períodos prolongados. Los inversores que se inclinaron hacia las small caps en 2014 esperaron mucho tiempo para que la prima apareciera.

Nada de esto significa que la prima sea fabricada. Significa que el número bruto en un libro de texto y el número neto en una cuenta de corretaje pueden ser cosas muy diferentes — y la brecha entre ellos tiende a ampliarse exactamente en los entornos donde los inversores en small caps ya están incómodos.

La explicación de liquidez también tiene una implicación secundaria que rara vez se expone directamente: si la iliquidez es el origen de la prima, entonces una mejora en la estructura del mercado debería erosionarla con el tiempo. El trading electrónico, el arbitraje de ETFs y el acceso más amplio a la información han hecho que los mercados sean más líquidos durante las últimas dos décadas. Si la prima se ha comprimido desde los años noventa, esa es la razón estructural.

Cuándo la prima se desintegra con mayor fuerza

Por qué el rendimiento superior histórico no garantiza ganancias futuras para los inversores en small caps. — Foto de Jakub Zerdzicki en Pexels

Por qué el rendimiento superior histórico no garantiza ganancias futuras para los inversores en small caps. — Foto de Jakub Zerdzicki en Pexels

Las primas impulsadas por la liquidez no fallan gradualmente. Fallan de repente, y fallan en clusters.

La condición de falla más clara es un entorno amplio de aversión al riesgo. Cuando el capital institucional reduce su exposición a renta variable rápidamente, las small caps soportan una presión desproporcionada. Las large caps tienen libros de órdenes más profundos, mayor cobertura de analistas y mercados de opciones activos que ofrecen alternativas de cobertura. Las small caps no tienen nada de eso. La salida es más estrecha cuando todos se dirigen hacia la puerta al mismo tiempo.

Esto significa que los drawdowns de las small caps tienden a ser más profundos y más prolongados que los de sus equivalentes de large caps ante el mismo evento de mercado. También significa que el camino de regreso es más lento, porque el interés comprador en small caps golpeadas regresa antes que la liquidez.

Una segunda condición de falla es la concentración en small caps de baja calidad. No todas las small caps tienen el mismo riesgo de liquidez. Una small cap con flujo de caja libre sólido, bajo endeudamiento y ganancias consistentes es un animal diferente a una small cap que opera con base en narrativa y quema efectivo. Los índices no distinguen entre ellas. Un fondo que sigue un índice amplio de small caps mantiene ambas, lo que significa que asumes el costo de iliquidez en los nombres de baja calidad sin capturar necesariamente la prima de calidad en los buenos.

La tercera condición de falla es la que los inversores subestiman de manera sistemática: el desajuste en el horizonte de inversión. La prima de las small caps, en la medida en que es real, se materializa en períodos largos — piensa en décadas, no en años. La mayoría de los inversores minoristas no mantienen posiciones a través de múltiples mercados bajistas y ciclos económicos completos con ese tipo de disciplina. Reducen cuando duele y agregan cuando ya funcionó. El retorno que realmente capturan está muy por debajo del retorno del índice, y el retorno del índice ya es bruto de costos de transacción.

Si tu comportamiento real de tenencia es de ciclos de 2 a 4 años en lugar de una estrategia de comprar y mantener durante décadas, el caso histórico de la prima de las small caps se debilita rápidamente.

Cómo luce una posición escéptica en small caps

Portada: Escritorio de oficina con gráficos de small caps mostrando análisis de liquidez — Foto de George Morina en Pexels

Portada: Escritorio de oficina con gráficos de small caps mostrando análisis de liquidez — Foto de George Morina en Pexels

El caso escéptico contra la prima de las small caps no requiere evitarlas por completo. Requiere construir la exposición de manera diferente.

El primer ajuste es el filtro de calidad. El valor en small caps — específicamente, small caps con ganancias, deuda manejable y flujo de caja libre genuino — tiene un caso histórico más duradero que las small caps en general. El filtro de calidad elimina los nombres más ilíquidos e impulsados por narrativa, mientras mantiene la exposición al factor tamaño. ETFs como IWD (Russell 1000 Value) no te dan exposición a small caps, pero fondos como AVUV (Avantis US Small Cap Value) intentan combinar los factores tamaño y valor con una inclinación hacia la calidad. Los ratios de gastos son más altos que los fondos indexados simples, pero la construcción es más deliberada.

El segundo ajuste es la conciencia de liquidez a nivel de acción individual. Al evaluar una posición específica en una small cap, el volumen diario promedio importa más de lo que la mayoría de los inversores minoristas reconoce. Una regla aproximada: si el tamaño de tu posición prevista representa más del 1% del volumen diario promedio de una acción, el impacto en el precio se convierte en un costo de ejecución real. Para muchas cuentas de tamaño minorista, esta restricción es menos limitante — pero aun así vale la pena saber con qué rapidez podrías salir si el sentimiento cambiara.

El tercer ajuste es dimensionar la posición para que corresponda a tu convicción real sobre el horizonte de tenencia. La exposición a small caps que representa el 5% de un portafolio mantenido a través de un ciclo de mercado completo es una propuesta diferente a un 20% que se recorta cada vez que los drawdowns comienzan. La prima, si es real, requiere paciencia que la mayoría de los inversores no ejercen en la práctica. Dimensiona la posición según lo que realmente mantendrás a través de un drawdown del 35% sin parpadear — no lo que parece correcto cuando el gráfico está en tendencia alcista.

El punto más profundo es este: el argumento del riesgo de liquidez no hace que la prima de las small caps sea falsa. La hace condicional. La obtienes si mantienes en mercados ilíquidos, aceptas spreads más amplios, soportas drawdowns más profundos y te mantienes paciente a lo largo de ciclos que superan la determinación de la mayoría de los inversores. Esa es una prima de riesgo legítima. Pero llamarla "rendimiento superior gratuito por una inclinación al tamaño" es una interpretación equivocada de lo que realmente estás aceptando.

Preguntas Frecuentes

¿La prima de las small caps sigue siendo real después de considerar los costos de transacción?

La evidencia es genuinamente mixta. Bruto de costos, el rendimiento superior histórico de las small caps aparece en el registro de múltiples países. Neto de spreads reales e impacto en el precio — especialmente para los nombres menos líquidos — la prima se comprime significativamente. Para exposición a small caps a nivel de índice a través de ETFs de alto volumen, los costos son manejables. Para small caps individuales ilíquidas, los costos de ejecución pueden eliminar la mayor parte de la ventaja teórica.

¿Qué ETFs ofrecen exposición a small caps sin el mayor arrastre de liquidez?

IWM (Russell 2000, ~0.19% de ratio de gastos, uno de los vehículos de small caps más líquidos por volumen diario promedio) minimiza la fricción de trading a nivel del fondo. AVUV apunta al valor en small caps con un enfoque de calidad superpuesto. Ambos evitan el problema de liquidez de acciones individuales. Las posiciones subyacentes siguen llevando riesgo de iliquidez en escenarios de estrés — ese riesgo no desaparece en el nivel del ETF, simplemente se concentra de manera diferente.

¿El factor tamaño de Fama-French sigue vigente en los datos posteriores a 2010?

Las large caps, lideradas principalmente por la tecnología mega-cap de EE. UU., dominaron los retornos durante la mayor parte del período 2010–2023. El factor tamaño entregó una contribución negativa o cercana a cero en ese período. Si eso es una reversión a la media esperando suceder o un cambio estructural vinculado a la economía de plataformas de ganador se lleva todo, sigue sin resolverse. El caso histórico de varias décadas para la prima no valida automáticamente una expectativa de corto plazo.

¿Cómo afecta el alza de tasas de interés a la liquidez de las small caps específicamente?

Las small caps tienen, en promedio, una mayor proporción de deuda a tasa variable que las large caps. Cuando las tasas suben drásticamente — como ocurrió en 2022 y hasta 2023 — los costos de refinanciamiento golpean los balances más pequeños con mayor dureza y rapidez. Ese estrés fundamental se suma al problema de liquidez: los inversores reducen exposición a posiciones más riesgosas y difíciles de liquidar al mismo tiempo que los fundamentos del negocio subyacente se debilitan. Las dos presiones llegan juntas, no de forma secuencial.

¿Cuándo tiene realmente sentido evitar por completo la exposición a small caps?

Tres condiciones específicas argumentan a favor de reducir la asignación a small caps: cuando los spreads crediticios se están ampliando rápidamente (una señal de que la liquidez se está restringiendo en los activos de riesgo), cuando tu horizonte de inversión es menor a cinco años, o cuando tu portafolio ya tiene una concentración significativa en nombres cíclicos o de alto beta. Agregar exposición a small caps a un portafolio que ya se comporta como una apuesta apalancada al crecimiento no diversifica — duplica la apuesta.

La prima puede ser real. Si realmente la capturas depende de los costos, la disciplina y el comportamiento de tenencia que la mayoría de los inversores sobreestima por anticipado y luego no cumple en la práctica.