Los spreads en small caps son el costo de transacción que la mayoría de los inversores minoristas nunca calcula — y por eso son los que más daño hacen. A diferencia de las comisiones, que aparecen en tu estado de cuenta, el spread bid-ask está incorporado directamente en el precio. En acciones de small caps y micro caps, esos spreads pueden ser lo suficientemente amplios como para convertir una operación perfectamente ejecutada en una pérdida antes de que el mercado se mueva un solo tick. Este artículo se enfoca en un costo que la mayoría de los análisis omite: cómo los spreads interactúan con el tiempo de tenencia y el tamaño de la posición para determinar si una operación fue viable desde el principio.

La comisión es visible — el spread no

La mayoría de los inversores minoristas miden sus costos de trading en función de las comisiones. Ese es el parámetro equivocado. Las comisiones son explícitas, predecibles y hoy en día muchas veces son cero. El spread bid-ask no tiene ninguna de esas características.

Así es como funciona en realidad. Cada vez que compras, pagas el ask. Cada vez que vendes, recibes el bid. La diferencia es el spread — y lo pagas en ambas puntas de cada operación. Compras y luego vendes sin que el precio se mueva en absoluto, y ya perdiste el spread dos veces.

En acciones de gran capitalización y alto volumen, esta brecha suele ser insignificante. Las acciones con millones de operaciones diarias generalmente tienen spreads de centavos o fracciones de centavo. La matemática es incómoda pero manejable.

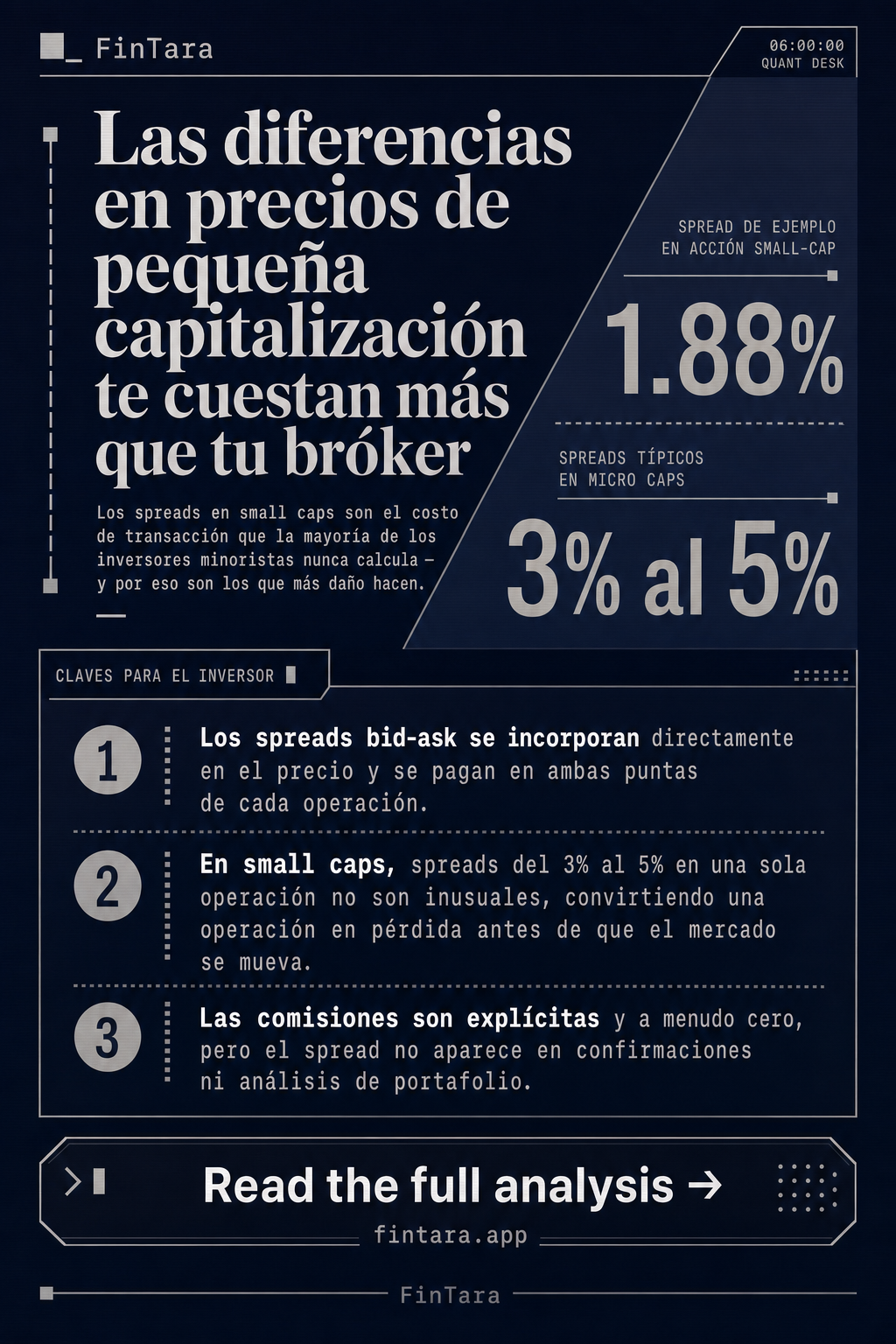

En small caps, los números cambian. Una acción que cotiza a $8.00 con un bid de $7.85 y un ask de $8.00 tiene un spread del 1.88%. Necesitas un movimiento del 1.88% solo para llegar al punto de equilibrio al salir — antes de que la acción se mueva en ninguna dirección. En micro caps y nombres con poco volumen, spreads del 3% al 5% en una sola operación no son inusuales. Eso no es un error de redondeo. Es un obstáculo estructural incorporado en cada posición que abres.

El spread no aparece en la confirmación de tu operación. No se refleja en los análisis de portafolio. No se menciona en la mayoría del contenido sobre "cómo elegir small caps". Esa ausencia es el problema.

Por qué las small caps operan con spreads amplios — y cuándo empeora

El ancho de un spread refleja la liquidez — específicamente, el costo que un creador de mercado exige por tomar el lado opuesto de tu operación. Bajó volumen significa que el creador de mercado mantiene el riesgo por más tiempo antes de poder compensar la posición. Un spread más amplio es la compensación por ese riesgo.

Las small caps son estructuralmente menos líquidas. Menos compradores institucionales, menor cobertura de analistas, menor flotante público. El resultado: los creadores de mercado incorporan la incertidumbre en el precio.

Pero el spread de referencia no es el único problema. Hay tres condiciones que lo empeoran.

En la apertura y el cierre. Los spreads en small caps se amplían más en los primeros y últimos 30 minutos de la sesión de trading. La volatilidad es más alta, el volumen está concentrado y los creadores de mercado se protegen ampliando sus cotizaciones. Si estás entrando o saliendo de una small cap en esas ventanas, estás pagando el peor precio disponible.

Con noticias. Cuando una empresa de small cap pública resultados, un comunicado de prensa o el resultado de un ensayo clínico, los spreads pueden expandirse temporalmente a múltiplos de su amplitud normal. El creador de mercado no sabe en qué dirección debería operar la acción — y el spread refleja esa incertidumbre. Los compradores minoristas que se apresuran a entrar en un movimiento impulsado por noticias suelen hacerlo con el spread más amplio del día.

Cuando aumentas el tamaño. La matemática del spread se amplifica con el tamaño de la posición. Un spread del 2% en una posición de $500 cuesta $10. El mismo spread en una posición de $5,000 cuesta $100. Y para una small cap, la liquidez disponible al spread cotizado puede no ser suficiente para cubrir la orden completa. Las órdenes más grandes suelen recorrer el libro de órdenes, obteniendo llenados promedio peores de lo que muestra la pantalla.

Por eso, la exposición a través de una estructura de ETF que se describe en los mejores 5 ETFs del Russell 2000 para comprar en 2026 suele tener más sentido para los inversores minoristas que quieren exposición amplia a small caps sin asumir los costos individuales de spread en cada operación. El spread del ETF se distribuye entre todo el portafolio.

Cuándo una operación no puede ganar sin importar la dirección

Esta es la sección que la mayoría de las guías de small caps omite. Hay operaciones que son estructuralmente no rentables al momento de entrar — no porque la tesis sea incorrecta, sino porque la matemática del spread no cierra.

Considera una operación de swing trading en una small cap con un spread del 3%, un objetivo de precio del 5% y un stop-loss del 2.5%. La operación parece razonable en un gráfico. La matemática es diferente. Pierdes el 3% en el ida y vuelta solo en costos de spread. Necesitas un movimiento completo del 3% a tu favor solo para llegar al punto de equilibrio al salir — y tu ganancia real hacia el objetivo es solo del 2% después del spread. Mientras tanto, tu stop-loss se activa con un movimiento del 2.5% en tu contra, pero ya absorbiste el 1.5% de eso en el spread de entrada. Estás arriesgando más de lo que crees para ganar menos de lo que planeaste.

El patrón se repite en cualquier operación de corta duración en una acción con spread amplio. Cuanto más corta sea la tenencia, más dominante es el spread. Los traders intradía en small caps con poco volumen enfrentan este problema de forma aguda. La acción puede moverse en tu dirección y la operación igual pierde porque el spread capturó el movimiento.

La fórmula del punto de equilibrio es simple: tu objetivo debe superar el doble del spread, más tu comisión, más cualquier deslizamiento. Si no lo hace, la posición no era viable cuando la abriste — sin importar cómo termine.

Esto es la inversión: un objetivo de precio del 5% suena agresivo en large caps, pero puede ser el umbral mínimo viable en small caps. Los traders que fijan objetivos de precio para small caps usando la lógica de las large caps subestiman estructuralmente el costo del spread.

Leyendo el libro de órdenes antes de entrar

La solución práctica no es evitar las small caps. Es calcular el precio del spread antes de entrar, no después.

Consulta las cotizaciones de Nivel 2 — el libro de órdenes — antes de hacer cualquier operación en small caps. El spread bid-ask que ves en tu pantalla es el mejor bid disponible y el mejor ask disponible. Pero el libro de órdenes te muestra la profundidad: cuánto se puede comprar a ese spread antes de que el precio se mueva. Una acción que muestra un spread de $0.10 con solo 200 acciones en el ask no es una acción líquida a ese spread. Tu orden de 1,000 acciones moverá el precio.

Verifica el volumen promedio de los últimos 10 días. Como referencia aproximada, una acción que opere menos de 100,000 acciones diarias generalmente mostrará una ampliación del spread con posiciones modestas. Si estás operando una acción que promedia 40,000 acciones diarias y quieres comprar 2,000 acciones, tu orden representa el 5% del volumen de un día. Eso importa.

Usa órdenes limitadas, no órdenes de mercado, en small caps. Una orden de mercado en una acción con poco volumen se ejecuta al precio que sea el ask — y en situaciones de movimiento rápido, el ask puede estar muy por encima de donde esperabas entrar. Una orden limitada establece un tope en tu precio de ejecución. Puede que no se llene de inmediato, o en absoluto. Eso es información, no un fracaso. Una operación en la que no entras a un mal precio no es una oportunidad perdida — es capital preservado.

Programa tus entradas fuera de la apertura y el cierre, cuando los spreads están en su punto más amplio. Las sesiones de mediodía en small caps suelen mostrar los spreads más estrechos a medida que el volumen se estabiliza y los creadores de mercado equilibran sus cotizaciones.

El tamaño de la posición debe considerar explícitamente el costo del spread. Antes de entrar, calcula el spread como porcentaje del precio de la acción. Súmalo a tu costo base. Ese es tu punto de equilibrio real al salir. Si el retorno esperado de la operación no supera ese umbral con margen suficiente, el tamaño de la posición debe reducirse — o la operación debe esperar.

Para los inversores que quieren exposición a small caps sin tener que gestionar estas variables en cada nombre individual, una estructura de ETF de bajó costo evita la mayor parte del problema del spread a nivel de acción individual. Los mejores 5 ETFs del Russell 2000 para comprar en 2026 cubre opciones con diferentes estructuras de costos y perfiles de liquidez para exposición al Russell 2000 específicamente.

Preguntas frecuentes

¿Qué tan amplios son los spreads bid-ask típicos en small caps comparados con large caps?

Las acciones de gran capitalización con alto volumen diario suelen operar con spreads inferiores al 0.1%. Los spreads en small caps varían considerablemente — los nombres con poco volumen, por debajo de 100,000 acciones diarias, pueden mostrar spreads del 1% al 3% o más. Las micro caps pueden ser aún más amplias. La diferencia no es cosmética; en una posición de $3,000, un spread del 2% cuesta $60 por ida y vuelta.

¿El costo del spread bid-ask aplica también a los ETFs que tienen small caps?

Sí, pero está distribuido. Cuando compras un ETF de small caps como IWM, pagas el spread propio del ETF — que suele ser estrecho dado que el volumen diario de IWM se mide en decenas de miles de millones. Los spreads individuales de las acciones subyacentes se absorben a nivel del fondo durante el proceso de creación/redención, no en tu operación personal.

¿Una orden limitada siempre es mejor que una orden de mercado en small caps?

En acciones con poco volumen, sí. Una orden de mercado garantiza la ejecución — no el precio. En una small cap con un ask de $6.20 y el siguiente ask en $6.45, una orden de mercado puede ejecutarse a $6.45 si el tamaño disponible a $6.20 es menor que tu orden. Una orden limitada a $6.25 controla tu costo máximo de entrada; puede que no se llene, pero no pagarás de más.

¿Mantener una small cap durante más tiempo reduce el impacto del spread?

Proporcionalmente, sí. Un spread del 2% en una operación mantenida durante una semana tiene un costo anualizado mucho mayor que el mismo spread en una posición mantenida durante seis meses. Los costos del spread se fijan al entrar y al salir — no crecen con el tiempo. Los swing traders y los traders intradía sienten el spread con mayor intensidad. Los inversores de posición y los de largo plazo lo diluyen a lo largo de un horizonte de retorno más amplio.

¿En qué punto una operación en small caps se vuelve estructuralmente viable a pesar del spread?

Calcúlalo explícit