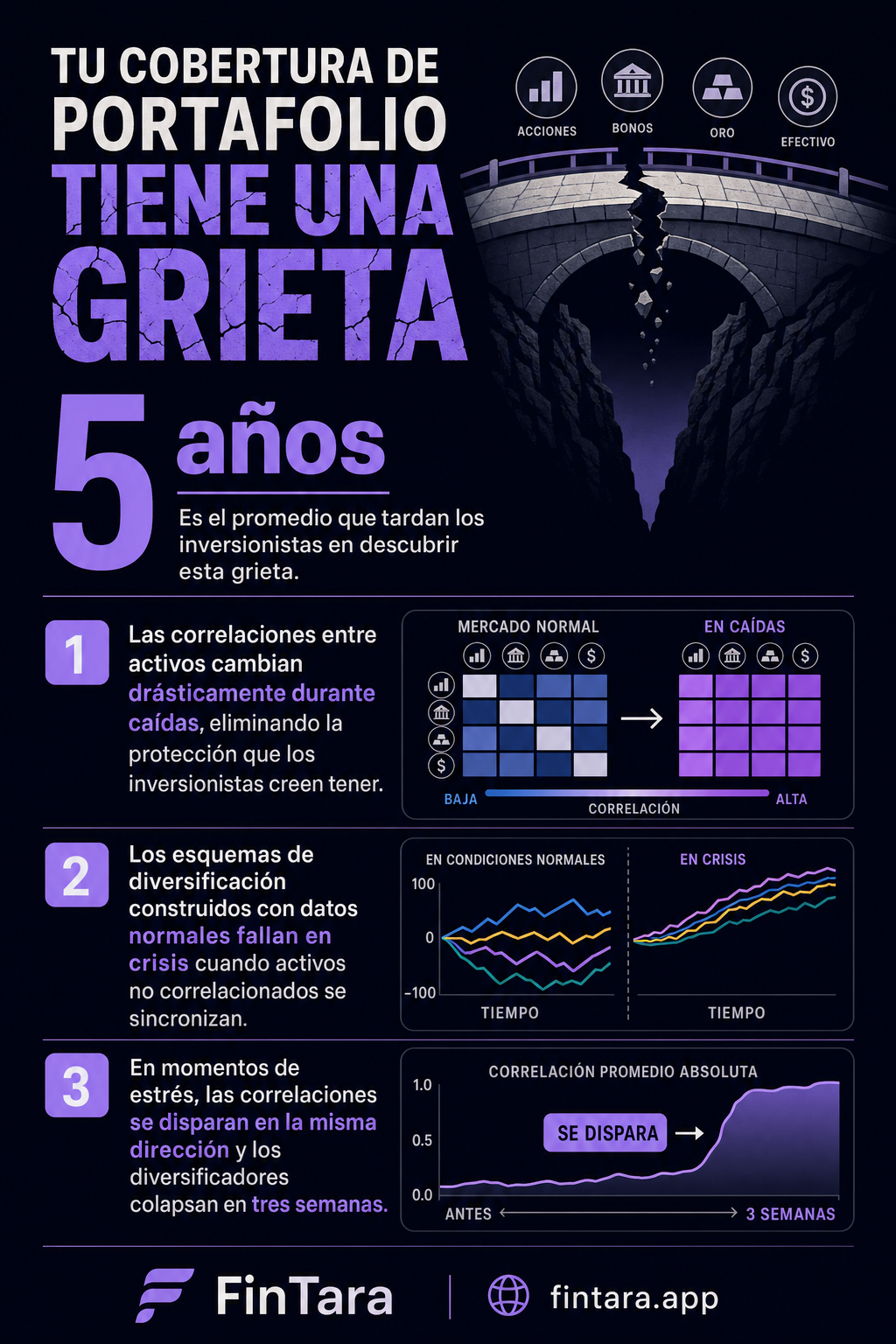

Las correlaciones no son propiedades fijas de los activos. Dependen del régimen de mercado — y durante las caídas en renta variable, se desplazan de maneras que eliminan la protección que los inversionistas creen tener. La mayoría de los esquemas de diversificación se construyen con datos de mercados normales, y luego se ponen a prueba en condiciones de crisis para las que nunca fueron diseñados. El modo de falla específico que recibe menos atención: qué tan rápido las posiciones fuera de renta variable dejan de diversificar y comienzan a amplificar las pérdidas, y qué implica eso para cómo estructurar un portafolio antes de que llegue el estrés.

El supuesto que se rompe primero en una caída

La diversificación se vende como una propiedad de los pares de activos. El argumento: poseer activos no correlacionados, reducir la volatilidad del portafolio, dormir tranquilo.

El problema es que la correlación se mide a lo largo del tiempo — y el promedio oculta la distribución. Una clase de activo puede mostrar baja correlación con la renta variable en una ventana de cinco años, pero mostrar una correlación casi perfecta en los meses específicos que producen los peores drawdowns.

Eso no es un error de redondeo. Es la debilidad fundamental del esquema.

Durante los mercados normales, las correlaciones entre la renta variable y otras clases de activos cambian gradualmente y con frecuencia revierten a la media. Durante el estrés, se disparan — rápido, juntas y en la misma dirección. Los diversificadores que "funcionaron" durante tres años pueden fallar en tres semanas.

Esto es un cambió de régimen de correlación, y opera en una escala de tiempo diferente a la de la mayoría de las revisiones de portafolio. Los activos que parecían no correlacionados en tu análisis preliminar se midieron durante períodos de calma. La pregunta que importa es: ¿qué hacen cuando la renta variable cae 15% en seis semanas?

La respuesta honesta, históricamente, es: muchos de ellos también caen.

Por qué el mecanismo de venta masiva anula las relaciones fundamentales

El análisis profesional de datos de mercado revela cómo los regímenes de correlación cambian durante las crisis. — Foto de AlphaTradeZone en Pexels

El análisis profesional de datos de mercado revela cómo los regímenes de correlación cambian durante las crisis. — Foto de AlphaTradeZone en Pexels

Cuando los mercados caen rápido, el comportamiento de los precios deja de estar impulsado por los fundamentos. Algo más toma el control.

La venta forzada es el motor más subestimado de los picos de correlación. Cuando los inversionistas — institucionales o minoristas — enfrentan llamadas de margen o rompen sus límites de riesgo, venden lo que pueden, no lo que está lógicamente conectado con el origen del estrés. Eso significa que las posiciones líquidas en todas las clases de activos se golpean simultáneamente. Cae la renta variable. Caen las materias primas. Los spreads de high yield se disparan. Incluso activos sin ninguna conexión fundamental con el shock original se mueven — porque el vendedor necesitaba efectivo, no porque la valuación del activo hubiera cambiado.

El segundo motor es la fijación de objetivos de volatilidad. Muchas estrategias institucionales reducen sistemáticamente la exposición cuando la volatilidad sube. Cuando la volatilidad de la renta variable se dispara, estas estrategias reducen el tamaño de las posiciones en todas las clases de activos al mismo tiempo — lo que genera una fuente mecánica de correlación entre activos que no tiene nada que ver con los vínculos económicos. La correlación que se observa es producto de una propiedad compartida y de un comportamiento de salida común, no de un riesgo subyacente común.

El tercer motor es la dinámica del dólar. En un movimiento brusco de aversión al riesgo, el capital suele fluir hacia el dólar. Ese único desplazamiento golpea a la renta variable de mercados emergentes, las materias primas cotizadas en dólares y los sectores de mercados desarrollados sensibles a las exportaciones — todos a la vez. Tres clases de activos moviéndose juntas por una dinámica cambiaria, no porque alguna vez hayan estado correlacionadas de la manera que los inversionistas asumían.

Para un análisis más profundo de lo que realmente preserva valor cuando las correlaciones se disparan en todos los activos, coberturas de crisis cuando las correlaciones saltan detalla qué instrumentos han mantenido históricamente sus propiedades de cobertura y cuáles no.

Cuando el conjunto estándar de herramientas de diversificación deja de funcionar

La revisión de documentos resalta el fracaso de las estrategias de cobertura históricas en mercados volátiles. — Foto de www.kaboompics.com en Pexels

La revisión de documentos resalta el fracaso de las estrategias de cobertura históricas en mercados volátiles. — Foto de www.kaboompics.com en Pexels

Las condiciones de falla no son exóticas. Se repiten.

Los regímenes de alta volatilidad son el detonante más claro. Cuando la volatilidad de la renta variable sube bruscamente en un período corto, las correlaciones entre activos aumentan en general. Esto ha ocurrido en múltiples ciclos — no como una anomalía, sino como una característica estructural de cómo se construyen los portafolios modernos y cómo se gestiona el riesgo institucionalmente.

Las crisis de liquidez amplifican el efecto. Cuando los mercados de crédito se congelan o los spreads bid-ask de instrumentos normalmente líquidos se amplían drásticamente, la cascada de ventas se extiende más rápido y más profundo. En ese entorno, las correlaciones pueden acercarse a 1.0 durante períodos que parecen breves en retrospectiva, pero que son devastadores en tiempo real.

La condición de falla que más subestiman los inversionistas minoristas: la diversificación hacia activos líquidos y de grado institucional. La lógica es intuitiva — si todos los poseen, todos los venden en una crisis. Los ETFs internacionales de mediana capitalización, los ETFs de bonos corporativos con grado de inversión, los proxies de bienes raíces — todos están en las mismas manos que venden renta variable en un drawdown. Cuando esas manos necesitan obtener liquidez, la correlación aparece de repente.

Lo que esto significa en la práctica: el beneficio de diversificación de muchas incorporaciones estándar a un portafolio es condicional a no necesitarlo. Funciona en mercados de movimiento lento. Falla en los de movimiento rápido. Y los mercados de movimiento rápido son exactamente cuando más se necesita la protección contra el drawdown.

La falla de correlación también es asimétrica. Los activos con frecuencia se correlacionan más a la baja que al alza. La protección no desaparece de manera uniforme — desaparece específicamente cuando la renta variable cae con fuerza. Esa asimetría es el hecho estructural crítico sobre la mayoría de los portafolios diversificados, y la construcción de portafolios de la mayoría de los inversionistas minoristas nunca lo aborda directamente.

Qué resiste realmente cuando todo lo demás se correlaciona al alza

Escritorio de oficina con gráficos de portafolio y laptop durante el análisis de volatilidad de mercado — Foto de Yan Krukau en Pexels

Escritorio de oficina con gráficos de portafolio y laptop durante el análisis de volatilidad de mercado — Foto de Yan Krukau en Pexels

La respuesta honesta es: menos cosas de las que la mayoría de la gente supone, y tienden a ser costosas o poco prácticas para la mayoría de los inversionistas minoristas en escala.

Las estrategias de volatilidad larga — instrumentos que suben de valor cuando la volatilidad se dispara — están diseñadas estructuralmente para beneficiarse de los eventos de falla de correlación. El problema es el costo de acarreo en mercados normales. Estos instrumentos pierden valor cuando la volatilidad está tranquila, que es la mayor parte del tiempo. Mantener una posición de volatilidad larga a lo largo de dos años de mercados calmos para beneficiarse durante seis semanas de estrés es una disciplina extremadamente difícil de sostener cuando el resto del portafolio está capitalizando.

Los enfoques de seguimiento de tendencias han mostrado históricamente cierta capacidad para adaptarse a los cambios de régimen de correlación — no porque los predigan, sino porque responden a la acción del precio y pueden ajustar el posicionamiento a medida que los mercados se mueven. No están descorrelacionados por diseño; son adaptativos por mecanismo.

El efectivo es el diversificador subestimado en una caída brusca. No porque genere rendimientos, sino porque preserva la opcionalidad exactamente en el momento en que todo lo demás tiene descuento. El inversionista minorista que mantiene entre 10 y 15% de efectivo entrando a un drawdown tiene algo que el inversionista totalmente invertido no tiene: la capacidad de comprar sin necesidad de vender algo más primero.

Lo que no resiste tan bien como los inversionistas creen: los sectores defensivos de renta variable. Los sectores de consumo básico, servicios públicos y salud con frecuencia reciben la etiqueta de "refugio seguro". Durante correcciones leves, superan al mercado. Durante eventos de liquidación forzada, el problema de correlación también les aplica — son renta variable, son líquidos y están en las mismas manos institucionales que están vendiendo todo lo demás.

Si tu protección contra el drawdown depende completamente de cosas que siguen clasificadas como renta variable, vale la pena reconsiderarlo antes del próximo evento de estrés. coberturas de crisis cuando las correlaciones saltan aborda esta distinción con mayor detalle.

Construir un portafolio que tome en serio la falla de correlación

El punto de partida es una contabilidad honesta de lo que tu "diversificación" actual realmente hace durante el estrés — no durante la calma.

Primer pasó: identifica qué posiciones en tu portafolio comparten una base de propietarios con tus tenencias principales de renta variable. Si una posición la mantienen principalmente los mismos inversionistas institucionales que poseen renta variable de gran capitalización de EE. UU., asume que se correlacionará con la renta variable durante un evento de venta forzada. Eso no es una predicción — es una observación estructural sobre cómo se propagan las cascadas de ventas.

Segundo pasó: separa los verdaderos diversificadores de los potenciadores de rendimiento. Muchos activos se agregan a los portafolios por sus características de rendimiento, no por su comportamiento en crisis. Esa es una razón legítima para poseerlos — pero es diferente a tener algo porque protege durante los drawdowns. Confundir los dos es cómo los inversionistas descubren que su portafolio "diversificado" cayó como una unidad durante un evento de estrés.

Tercer pasó: dimensiona las coberturas genuinas por separado de la exposición generadora de rendimiento del portafolio. Una pequeña asignación a una cobertura verdadera — algo que no comparte el mecanismo de venta forzada — puede reducir significativamente el drawdown aunque sea un lastre en mercados normales. La pregunta siempre es: ¿cuánto cuesta el seguro en relación con el costo del drawdown que compensa?

Cuarto pasó: deja de considerar el rebalanceo como el único mecanismo de control del drawdown. Rebalancear después de un drawdown vuelve a agregar exposición a precios más bajos — lo que puede funcionar a largo plazo. Pero no controla el drawdown mientras está ocurriendo. Los inversionistas que confunden el rebalanceo con la gestión de riesgos con frecuencia descubren la diferencia a un costo significativo.

El dimensionamiento de posiciones es donde la mayoría de esto realmente se decide. Una posición demasiado grande para mantenerla a través de un drawdown del 30% sin pánico emocional no es una posición que gestionarás racionalmente durante un evento de estrés. Dimensionar para la falla de correlación significa dejar margen para que las cosas se muevan juntas — no asumir que la diversificación absorberá el shock.

La correlación no es una cobertura. Es una medición histórica de una relación que cambia bajó estrés.

Preguntas frecuentes

¿La falla de correlación entre activos es un fenómeno nuevo o siempre ha ocurrido?

Ha ocurrido en múltiples ciclos — 2008, marzo de 2020 y períodos de fuerte estrés en mercados emergentes mostraron el mismo patrón. La construcción de portafolios moderna, con su propiedad institucional compartida y sus capas de objetivos de volatilidad, puede estar haciendo que los picos de correlación sean más rápidos y pronunciados que en décadas anteriores, pero el mecanismo no es nuevo.

¿Qué ETFs están más expuestos a los picos de correlación por venta forzada?

Los ETFs ampliamente poseídos y altamente líquidos — SPY, QQQ y grandes ETFs de renta variable internacional como EFA o EEM — son precisamente los instrumentos que se venden en una crisis de liquidez. Su liquidez es lo que los convierte en el primer punto de salida. Los fondos especializados e ilíquidos tienen un problema diferente: puede que no sea posible venderlos en absoluto.

¿El oro se comporta como un verdadero diversificador en crisis o también se correlaciona durante los drawdowns?

El oro ha mostrado un comportamiento mixto en distintos períodos de crisis. Durante 2008, el oro inicialmente cayó cuando los inversionistas buscaban efectivo, y luego se recuperó. En marzo de 2020, cayó junto con la renta variable durante aproximadamente dos semanas antes de divergir. La falla de correlación a corto plazo también afecta al oro; su valor como diversificador es más claro a lo largo de trimestres, no durante la ventana de estrés agudo de días a semanas.

¿En qué se diferencia esto del argumento estándar de que "las acciones y los bonos tienen correlación inversa"?

La correlación negativa entre renta variable y bonos se mantuvo de manera bastante consistente desde 2000 hasta