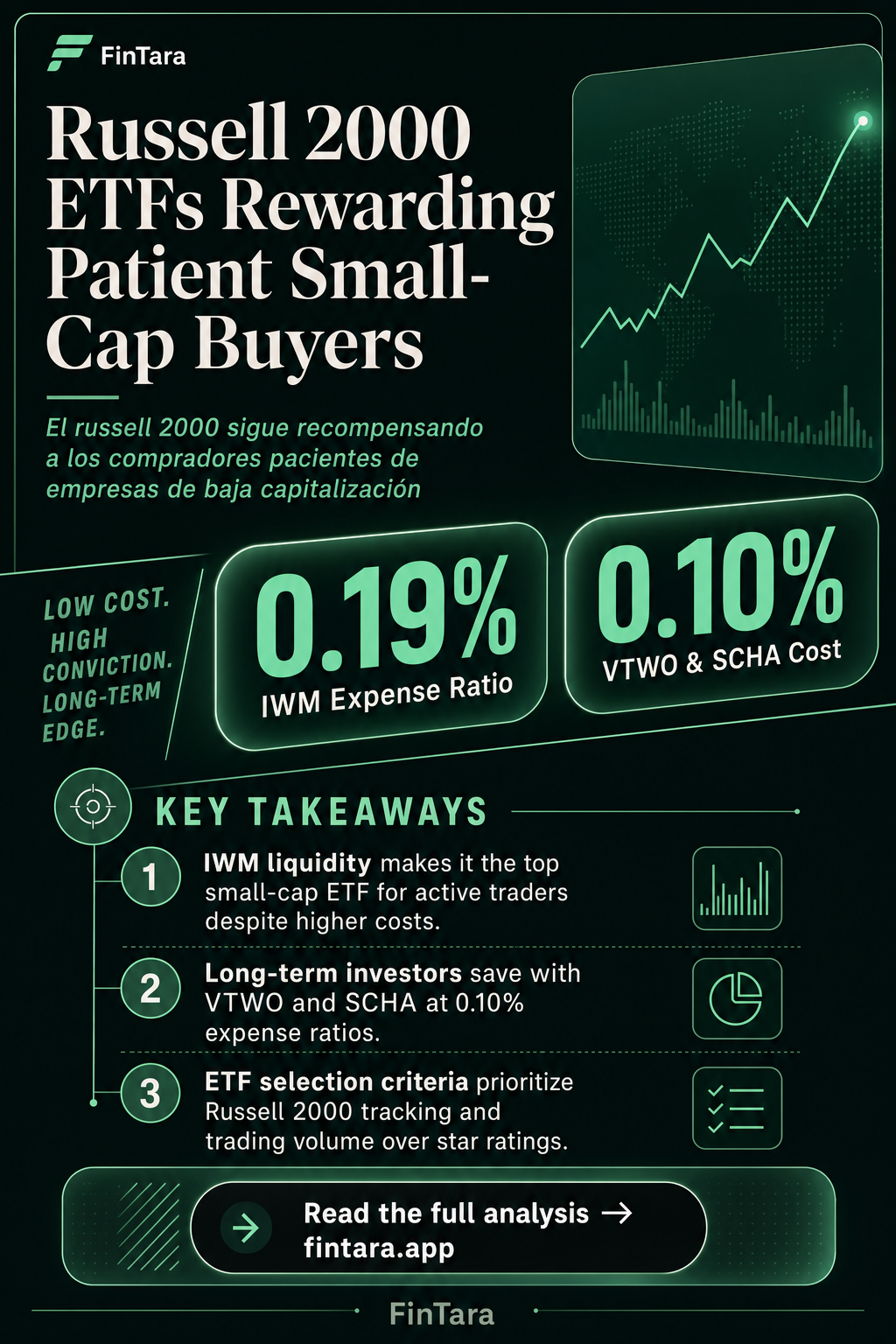

IWM es la opción predeterminada para la mayoría de los inversores minoristas — y con buena razón. Tiene la mayor liquidez de cualquier ETF de small-cap, lo que importa más que el índice de gastos cuando operás bajó presión. Pero la liquidez tiene un costo, y para los inversores de largo plazo, VTWO y SCHA presentan un argumento más sólido en términos de costos. Esta lista cubre cinco ETFs que rastrean small-caps de EE. UU., cada uno elegido por una razón diferente. Un punto que la mayoría de las listas omite: el fondo correcto depende en gran medida de si lo operás activamente o lo mantenés a largo plazo.

Cómo estos cinco llegaron a la lista

Tres criterios guiaron la selección. Primero, el fondo debía rastrear el Russell 2000 o un índice amplio comparable de small-caps de EE. UU. Segundo, debía tener suficiente volumen de operaciones diario para que importara — los fondos que parecen baratos por su índice de gastos pero que operan con poco volumen generan costos ocultos en la entrada y la salida. Tercero, cada fondo de la lista debía ofrecer algo genuinamente distinto respecto a los demás. Sin rellenos.

Un fondo entró a la lista específicamente para los operadores de opciones. Otro entró para los inversores que quieren exposición a small-caps con una ligera inclinación que los aleja del extremo más volátil del espectro. No todos los fondos aquí son para el mismo tipo de inversor.

Dos factores que no se consideraron: calificaciones de estrellas y rendimiento reciente de un año. Los retornos recientes te dicen dónde estuvo un fondo, no hacia dónde lo llevará su estructura. Las calificaciones de estrellas básicamente reciclan el rendimiento pasado en un número que parece análisis.

Tabla de comparación rápida

La debida diligencia sobre los fundamentos de las small-caps separa a los ganadores duraderos de las apuestas especulativas. — Foto de Yan Krukau en Pexels

La debida diligencia sobre los fundamentos de las small-caps separa a los ganadores duraderos de las apuestas especulativas. — Foto de Yan Krukau en Pexels

| ETF | Índice Rastreado | Índice de Gastos | Mejor Para | Limitación Clave |

|---|---|---|---|---|

| IWM | Russell 2000 | 0.19% | Operadores activos, opciones | Mayor costo que sus pares |

| VTWO | Russell 2000 | 0.10% | Inversión a largo plazo | Menor volumen que IWM |

| SCHA | Dow Jones U.S. Small-Cap | 0.04% | Inversores sensibles al costo | Índice diferente al Russell 2000 |

| IJR | S&P Small-Cap 600 | 0.06% | Small-cap con filtro de calidad | Excluye empresas no rentables |

| TPSC | No definido / más nuevo | 0.04% | Small-cap alternativo | Liquidez escasa, historial limitado |

Los índices de gastos reflejan datos públicos disponibles al Q2 2026. Verificá las tarifas actuales con el proveedor del fondo antes de invertir.

1. IWM — el estándar cuando la liquidez es la prioridad

La liquidez es un activo estratégico al definir entradas y salidas en IWM. — Foto de Anna Tarazevich en Pexels

La liquidez es un activo estratégico al definir entradas y salidas en IWM. — Foto de Anna Tarazevich en Pexels

IWM de iShares es el ETF de small-cap con mayor liquidez del mercado de EE. UU. Esa frase cierra la discusión para un tipo específico de inversor: cualquiera que use opciones para cubrir exposición a small-caps o expresar posiciones de corto plazo.

La cadena de opciones de IWM es profunda. Los spreads de compra-venta en las opciones son estrechos. Podés comprar puts de protección sin pagar un spread amplio que consuma tu cobertura antes de que el mercado se mueva. Ningún otro ETF del Russell 2000 se acerca a esto en esta dimensión.

Para los inversores puramente de largo plazo, el índice de gastos de 0.19% de IWM empieza a verse menos atractivo. En un período de tenencia de 20 años, la diferencia de comisiones entre IWM y competidores más baratos se acumula hasta convertirse en un lastre significativo. Pero para los operadores activos y los usuarios de opciones, la calidad de ejecución compensa el mayor costo anual.

IWM rastrea el Russell 2000 directamente — sin filtro de calidad, sin filtro de rentabilidad. Eso significa exposición completa a la particularidad estructural del índice: una proporción relevante de sus empresas no son rentables. Esto no es un defecto ni una ventaja por sí solo. Es un hecho sobre lo que poseés. El artículo theory and evidence small cap premium does liquidity hol cubre en detalle por qué esa concentración de empresas no rentables afecta la forma en que la prima efectivamente se refleja en los retornos.

Algo que los competidores rara vez mencionan: el spread de compra-venta de IWM sobre el activo en sí es extremadamente estrecho, frecuentemente de un centavo. El costo de entrar y salir de IWM es más bajó que el de casi cualquier fondo comparable por acción. El índice de gastos es el costo visible. El spread es el costo invisible. Aquí, ambos funcionan a tu favor si operás activamente.

2. VTWO — la alternativa para largo plazo que la mayoría ignora

Un operador monitorea el rendimiento de ETFs del Russell 2000 en una configuración de doble pantalla, evaluando la liquidez para operar activamente. — Foto de George Morina en Pexels

Un operador monitorea el rendimiento de ETFs del Russell 2000 en una configuración de doble pantalla, evaluando la liquidez para operar activamente. — Foto de George Morina en Pexels

VTWO es el ETF del Russell 2000 de Vanguard. Rastrea el mismo índice que IWM. La diferencia central es el costo: 0.10% versus el 0.19% de IWM. En una década de tenencia, esa diferencia se acumula.

VTWO no recibe mucha atención. Tiene menor volumen que IWM, lo que lo hace menos interesante para los operadores. Pero el menor volumen te perjudica menos de lo que la mayoría cree cuando mantenés el fondo por años y operás con poca frecuencia. El spread sobre el activo es ligeramente más amplio que el de IWM, pero para un inversor de largo plazo que hace una o dos operaciones por año, esa diferencia es insignificante comparada con el ahorro anual en comisiones.

El argumento a favor de VTWO es simple: mismo índice, menor lastre anual, la misma estructura de fondo de Vanguard que transfiere eficiencia fiscal a los accionistas. Para una cuenta gravable mantenida a largo plazo, esto importa.

El argumento en contra: si en algún momento querés usar opciones — aunque sea una vez — la cadena de IWM es tan superior que vale la pena mantener IWM en su lugar. Si estás seguro de que nunca usarás derivados, VTWO gana en costo.

3. SCHA — la cobertura de Small-Caps más barata, con un índice diferente

SCHA de Schwab Asset Management tiene uno de los índices de gastos más bajos de la categoría de ETFs de small-cap. Rastrea el Dow Jones U.S. Small-Cap Total Stock Market Index, no el Russell 2000. Para algunos inversores, esta distinción es irrelevante. Para otros, importa.

El índice Dow Jones U.S. Small-Cap utiliza una metodología y reglas de rebalanceo con un alcance ligeramente más amplio. Las participaciones se superponen sustancialmente con el Russell 2000, pero no son idénticas. Los fondos que se comparan institucionalmente contra el Russell 2000 o que se usan en investigación de factores necesitan IWM o VTWO. Para un inversor individual que simplemente quiere exposición amplia a small-caps de EE. UU. al menor costo posible, SCHA brinda esa exposición sin el problema de seguimiento respecto al índice de referencia institucional.

El índice de gastos de 0.04% es el punto fuerte del fondo. Y lo justifica. Con costos anuales tan bajos, el lastre de comisiones prácticamente desaparece de la ecuación. Lo que queda es el rendimiento impulsado por los retornos del mercado, no consumido por gastos generales.

Donde SCHA pierde: el volumen. Opera con menos actividad que IWM, y su mercado de opciones es escaso o inexistente. Si operás activamente, evitalo. Si lo mantenés a largo plazo, es difícil superarlo en términos de costo.

4. IJR — Small-Cap con un filtro de calidad incorporado

IJR de iShares rastrea el S&P Small-Cap 600, no el Russell 2000. Esta distinción vale la pena entenderla antes de comprarlo.

El S&P Small-Cap 600 aplica un filtro de rentabilidad. Las empresas deben demostrar ganancias positivas antes de poder ser incluidas. El Russell 2000 no tiene ese requisito. El resultado: IJR mantiene un universo más reducido de empresas que han superado un umbral financiero básico.

Esto no significa simplemente "mejor calidad". Es un perfil de riesgo diferente. La cola de empresas no rentables del Russell 2000 contribuye a la volatilidad del índice — y, en ciertos entornos de mercado, también a su potencial alcista. En recuperaciones de etapa temprana del ciclo, las small-caps no rentables a veces son las que más suben. IJR se perdería ese movimiento. En períodos de estrés de etapa tardía del ciclo o restricciones de crédito, las empresas no rentables tienden a sufrir más. IJR estaría algo más protegido.

Para un inversor que quiere exposición a small-caps pero encuentra incómoda la fuerte ponderación del Russell 2000 hacia empresas con pérdidas, IJR ofrece un camino intermedio estructural. El índice de gastos de 0.06% es bajó. La liquidez es adecuada para quienes no operan activamente.

La limitación clave: IJR no es un fondo del Russell 2000. Si te comparás contra ese índice, verás diferencias de seguimiento. Tenerlo por lo que es — un fondo de small-cap con sesgo de calidad — no como sustituto del Russell 2000.

5. XSMO — la alternativa de igual ponderación para exposición a factores diferente

XSMO de Invesco rastrea el S&P Small-Cap 600 Equal Weighted Index. El concepto: en lugar de mantener cada empresa en proporción a su capitalización de mercado, mantiene cada empresa con el mismo peso.

Los índices de small-cap ponderados por capitalización tienen una particularidad. A medida que las empresas crecen, eventualmente salen del índice de small-cap hacia el de mid-cap o large-cap. Los ganadores se van. La igual ponderación no resuelve este problema estructural, pero sí cambia la exposición que obtenés día a día.

En un fondo de small-cap ponderado por capitalización estándar, las empresas más grandes del índice tienen una influencia desproporcionada. En XSMO, las empresas más pequeñas del S&P 600 tienen el mismo peso. Esto inclina la cartera más hacia características de micro-cap sin cruzar hacia el territorio dedicado de micro-cap.

La contrapartida es el costo de rebalanceo. Los fondos de igual ponderación deben comprar los rezagados y vender los ganadores continuamente para mantener los pesos iguales. Esto genera costos de transacción y posible lastre fiscal que los fondos ponderados por capitalización evitan. El índice de gastos de XSMO refleja este costo adicional.

XSMO no es para el inversor que quiere exposición simple y barata a small-caps. Es para el inversor que tiene una visión específica sobre la exposición a factores — más orientada hacia las más pequeñas dentro de las small-caps, mayor contribución equitativa de las participaciones — y que entiende el costo de rebalanceo que está pagando por ello.

Lo que no entró a la lista

SPSM (SPDR Portfolio S&P 600 Small Cap ETF): Rastrea el S&P Small-Cap 600 con un índice de gastos muy bajó. Es un fondo legítimo. No entró a la lista porque IJR cubre el mismo índice con mejor liquidez y un historial más largo. SPSM no aporta un ángulo suficientemente diferente como para justificar un lugar propio.

PRFZ (Invesco FTSE RAFI U.S. 1500 Small-Mid ETF): Este usa ponderación fundamental — valor en libros, dividendos, flujo de caja, ventas — en lugar de capitalización de mercado. Idea interesante, y aplica una inclinación de valor genuina al espacio de small-caps. No entró a esta lista porque su índice de gastos es materialmente más alto que el de todos los fondos aquí presentes, y la exposición a factores es lo suficientemente compleja como para que la mayoría de los inversores minoristas que lo tienen no entiendan completamente qué poseen. Esa brecha entre expectativa y realidad es un problema a lo largo de múltiples ciclos de mercado.

VIOV (Vanguard S&P Small-Cap 600 Value ETF): Un fondo razonable para inversores que quieren small-cap con una inclinación explícita hacia el valor. Se excluyó porque esta lista se enfoca en exposición amplia a small-caps. Las inclinaciones de estilo merecen su propio análisis con sus propios criterios.

Preguntas frecuentes

¿Sigue siendo útil el russell 2000 como índice de referencia en 2026?

El Russell 2000 sigue siendo el índice de referencia dominante de small-caps de EE. UU., pero tiene un problema estructural que vale conocer: la reconstitución anual en junio genera una anticipación predecible