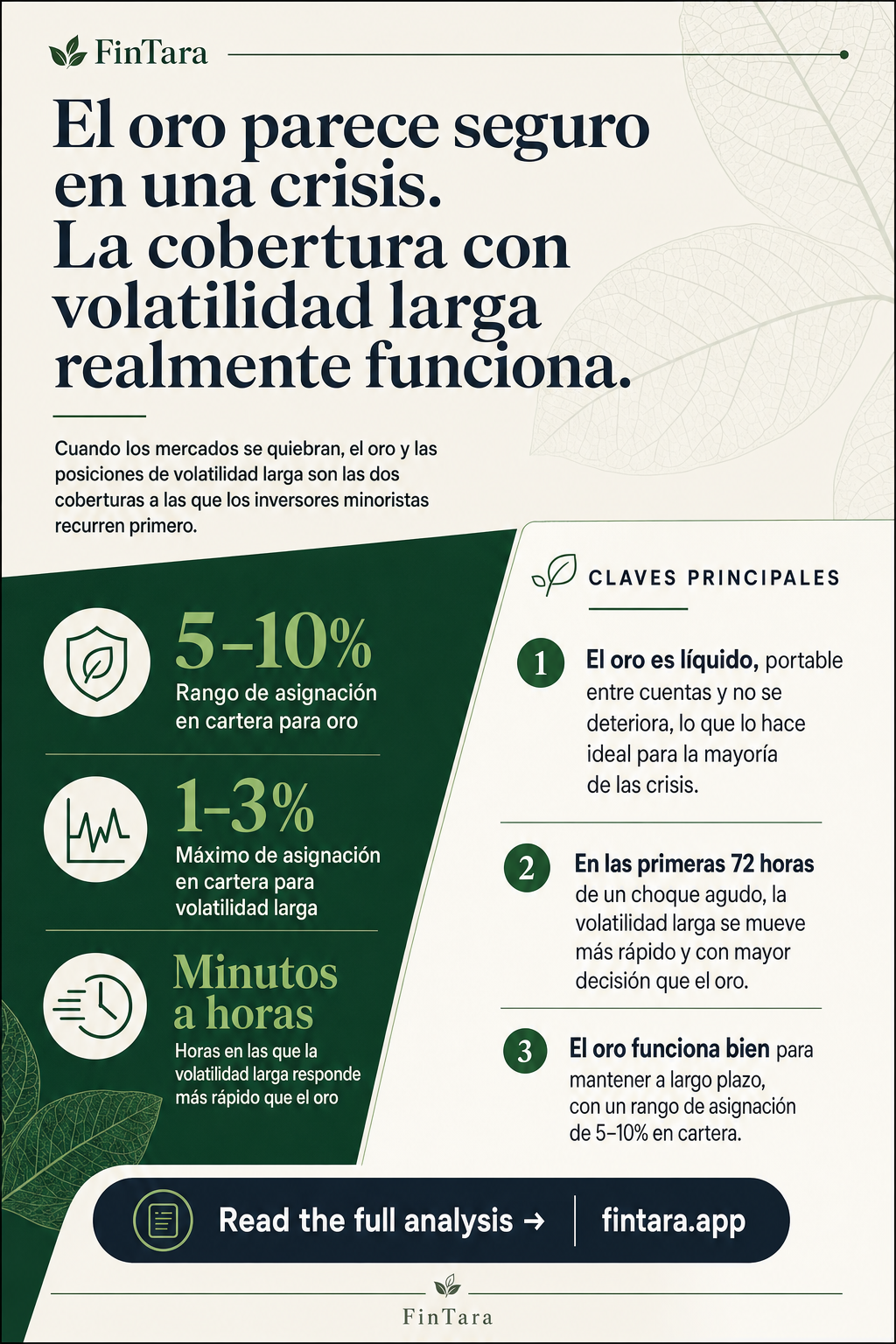

Cuando los mercados se quiebran, el oro y las posiciones de volatilidad larga son las dos coberturas a las que los inversores minoristas recurren primero. El oro gana para la mayoría de las personas — es líquido, portable entre cuentas y no se deteriora. Pero en las primeras 72 horas de un choque agudo, cuando las correlaciones se disparan y todo se reprecia simultáneamente, las estrategias de volatilidad larga se mueven más rápido y con mayor decisión. La pregunta no es cuál es mejor. Es cuál se ajusta al régimen de crisis específico para el que te estás preparando.

Comparación rápida: oro vs. volatilidad larga en un pico de correlación

| Dimensión | Oro (ej. GLD, IAU) | Volatilidad larga (ej. VIXM, fondos de riesgo de cola) |

|---|---|---|

| Velocidad de respuesta en crisis | Horas a días | Minutos a horas |

| Costo de deterioro en mercados tranquilos | Bajó (almacenamiento/comisión de gestión) | Alto (roll negativo, theta) |

| Liquidez bajó estrés | Profunda — opera en la mayoría de las crisis | Puede ampliarse significativamente |

| Correlación con acciones (normal) | Baja a levemente negativa | Fuertemente negativa |

| Correlación con acciones (crisis) | Sube temporalmente, luego diverge | Sube en sentido inverso con fuerza |

| Accesible mediante ETF | Sí — GLD, IAU, GLDM | Sí — VIXM, VOOL, fondos de cola |

| Apto para mantener a largo plazo | Sí | No |

| Rango de asignación en cartera | 5–10% sin arrastre significativo | 1–3% máximo antes de que el arrastre se acumule |

| Funciona en crisis de liquidez | Parcialmente — se puede vender para obtener efectivo | Parcialmente — los spreads se amplían |

| Durabilidad conductual | Alta — fácil de mantener | Baja — doloroso de mantener en períodos tranquilos |

Dónde gana el oro — resistencia durante una dislocación de varios meses

Cuando las correlaciones suben, el oro sigue siendo líquido y portable entre cuentas sin deterioro. — Foto de energepic.com en Pexels

Cuando las correlaciones suben, el oro sigue siendo líquido y portable entre cuentas sin deterioro. — Foto de energepic.com en Pexels

La ventaja del oro no está en las primeras horas. Está en lo que ocurre después del choque inicial.

Cuando las correlaciones suben, casi todos los activos se venden. El oro también suele recibir un golpe temprano — los inversores venden todo para obtener efectivo. Pero se recupera más rápido que las acciones y tiende a mantener sus ganancias durante el régimen posterior de incertidumbre en política monetaria y depreciación de monedas. Ese es el patrón de 2008, 2020 y el choque geopolítico de 2022 en el primer trimestre. cambios en la correlación de mercado durante las crisis

La razón estructural: el oro no tiene contraparte. No depende de las ganancias corporativas, la credibilidad del banco central ni de un mercado repo en funcionamiento. Cuando esos mecanismos fallan, la independencia del oro frente al sistema financiero se convierte en la característica principal, no en un dato secundario.

Para los inversores minoristas, la estructura de costos también importa. GLD e IAU operan durante el horario de mercado con spreads ajustados en condiciones normales. En un entorno de dislocación de varias semanas — no un flash crash sino una crisis sostenida como la de principios de 2020 — el oro sigue siendo accesible cuando otras coberturas no lo son.

La contrapartida es real, sin embargo. El oro no te paga por esperar. En un mercado alcista de baja volatilidad, una asignación del 7% en oro genera arrastre en el rendimiento. El costo de mantenerlo no es severo, pero es real a lo largo de períodos de varios años. Los inversores que mantuvieron oro durante 2012–2018 saben exactamente cuánto puede durar esa espera.

Dónde gana la volatilidad larga — las primeras 72 horas de un pico de correlación

Las posiciones de volatilidad larga ofrecen una cobertura real, pero el oro gana para la mayoría de las personas. — Foto de RDNE Stock project en Pexels

Las posiciones de volatilidad larga ofrecen una cobertura real, pero el oro gana para la mayoría de las personas. — Foto de RDNE Stock project en Pexels

Las posiciones de volatilidad larga hacen una cosa mejor que cualquier otra cobertura: se mueven de inmediato cuando los mercados se dislocan.

Los picos del VIX están concentrados al inicio. Cuando las correlaciones se disparan en un choque agudo — una quiebra bancaria, una escalada geopolítica, un dato de inflación sorpresivo que reprecia todo a la vez — la volatilidad implícita explota en la primera sesión de operaciones. Una posición en VIXM o en un fondo de riesgo de cola captura ese movimiento directamente. El oro puede estar plano o a la baja el primer día. La volatilidad larga está al alza.

Esa asimetría es el argumento completo a favor de la volatilidad larga como cobertura de crisis. No estás comprando un activo que eventualmente lo hará bien. Estás comprando una posición corta directa sobre la complacencia del mercado.

El problema es el deterioro. Los futuros del VIX están en contango la mayor parte del tiempo. Eso significa que rotar de un contrato mensual al siguiente tiene un costo — y se acumula. En un mercado tranquilo, las posiciones de volatilidad larga se erosionan de forma constante. Esto no es un error de redondeo. Es un arrastre estructural que hace que la volatilidad larga sea inadecuada como posición central de la cartera.

La implicación práctica: el dimensionamiento importa más que la selección del instrumento. Una asignación del 1–2% en un vehículo de riesgo de cola absorbe el costo de deterioro y al mismo tiempo proporciona protección significativa cuando llega el pico de correlación. Una asignación del 5% parece atractiva en un escenario de estrés y destruirá silenciosamente los rendimientos durante los años planos intermedios.

La contrapartida oculta que nadie menciona: los picos de correlación ocurren en fases

Barras de oro y gráficos financieros sobre un escritorio muestran un activo de refugio seguro en una crisis — Foto de Pavel Danilyuk en Pexels

Barras de oro y gráficos financieros sobre un escritorio muestran un activo de refugio seguro en una crisis — Foto de Pavel Danilyuk en Pexels

La comparación estándar entre el oro y la volatilidad larga pasa por alto la estructura de fases de un pico de correlación real.

La fase uno es el choque en sí — el anuncio, la quiebra, el flash. La volatilidad explota. Las correlaciones se acercan a 1.0 en acciones, crédito e incluso materias primas en algunos escenarios. Es cuando la volatilidad larga gana y el oro puede quedarse rezagado.

La fase dos es el reprecio — horas a días después del choque, mientras los inversores evalúan los daños y los bancos centrales señalan su respuesta. Las correlaciones se mantienen elevadas. Tanto el oro como la volatilidad tienen buen desempeño, pero el pico de volatilidad suele moderarse más rápido de lo esperado.

La fase tres es el régimen sostenido — semanas a meses de incertidumbre elevada, intervención de políticas y reversión gradual a la media. Este es el entorno del oro. Las posiciones de volatilidad larga que no se cerraron en la fase uno ahora pagan el costo del roll sin capturar nuevos picos.

La mayoría de los inversores minoristas mantienen una cobertura durante las tres fases. Ahí es donde la comparación se rompe. La cobertura que mejor rinde en la fase uno suele ser la peor para mantener durante la fase tres. La cobertura que sobrevive la fase tres a menudo se perdió el pico inicial por completo.

Dimensionar cada una de forma adecuada para su fase — y saber cuándo salir — es donde reside la verdadera ventaja. cambios en la correlación de mercado durante las crisis

Elige oro si... / elige volatilidad larga si...

Elige oro si:

- Tu horizonte para el escenario de crisis es semanas a meses, no días

- Quieres una cobertura que no te penalice por entrar antes de tiempo

- Te preocupa la depreciación de la moneda o la incertidumbre en política monetaria junto con el estrés en acciones

- Puedes mantenerlo durante períodos en que el oro tiene bajó rendimiento y no hace nada

- Quieres algo que sobreviva una crisis de liquidez sin que la ampliación de spreads destruya la posición

Elige volatilidad larga si:

- Estás cubriendo una ventana de riesgo a corto plazo específica — resultados corporativos, una reunión de la Fed, un evento geopolítico con fecha conocida

- Tu cartera está concentrada en acciones y necesitas una posición inversa directa, no una cobertura blanda

- Entiendes el costo del roll y has dimensionado en consecuencia — es decir, pequeño, no como posición central

- Estás preparado para gestionar la posición de forma activa y salir cuando el pico se materialice

- No planeas mantenerla durante un mercado tranquilo prolongado

El argumento para mantener ambas simultáneamente:

No es una contradicción. Una posición del 5–7% en oro más una asignación del 1–2% en volatilidad larga te da cobertura en ambas fases. El oro te cuesta en mercados alcistas. La volatilidad larga te cuesta en mercados tranquilos. Juntos, el arrastre es significativo pero no catastrófico — y la cobertura combinada maneja una gama más amplia de escenarios de crisis que cualquiera de las dos por separado.

El error que cometen la mayoría de los inversores minoristas es tratar estas opciones como mutuamente excluyentes. La decisión real consiste en dimensionar cada una de forma adecuada, no en elegir una y abandonar la otra.

Preguntas frecuentes

¿El oro realmente se mantiene el primer día de una caída del mercado?

No siempre. En crisis de liquidez agudas — siendo marzo de 2020 el ejemplo reciente más claro — el oro cayó temprano mientras los inversores obtenían efectivo vendiendo lo que era líquido. La caída inicial fue de corta duración, pero el rendimiento del primer día ha sido negativo en varios eventos de estrés históricos. Las posiciones de volatilidad larga tienden a superar al oro específicamente en esa primera sesión.

¿Cuál es la forma más económica de mantener volatilidad larga sin que el deterioro te aplaste?

PPUT — un ETF que mantiene puts sobre el S&P 500 — tiene un costo de roll más bajó que los productos basados en el VIX, pero captura el riesgo de cola con mayor precisión. Asignar el 1–2% de la cartera reduce el arrastre anual a un nivel comparable al costo de almacenamiento del oro. Mantener más del 3% convierte el deterioro en un problema de cartera, no solo en un costo de cobertura.

Si las correlaciones suben a 1.0 en una crisis, ¿no arrastra el oro junto con todo lo demás?

Brevemente, sí. La fase inicial de vender todo afecta al oro porque es líquido y está ampliamente distribuido. Pero la correlación del oro con las acciones en horizontes de varias semanas es estructuralmente más baja que la de la mayoría de los activos — incluyendo los bonos en un entorno de crisis con tasas al alza (como demostró el primer trimestre de 2022). El pico en la correlación es real pero de corta duración específicamente para el oro.

¿Puede un inversor minorista usar GLD para cobertura de crisis a corto plazo e IAU para mantenerlo a largo plazo?

La diferencia importa más en posiciones más grandes. IAU cobra una comisión de gestión más baja que GLD. Pero GLD tiene mayor volumen y spreads más ajustados bajó estrés. Para una cobertura de crisis a corto plazo donde podrías necesitar salir rápidamente en mercados dislocados, la ventaja de liquidez de GLD supera la pequeña diferencia en comisiones. Para una asignación estratégica a largo plazo, la estructura de comisiones de IAU es más favorable al acumularse con el tiempo.

¿El hecho de que las correlaciones entre bonos y acciones se volvieran positivas en 2022 cambia cuál cobertura es mejor?

Sí — de forma significativa. El supuesto tradicional del 60/40 se basaba en la correlación negativa entre bonos y acciones como cobertura integrada. Cuando ambos cayeron juntos en 2022, los bonos quedaron fuera del conjunto de herramientas de cobertura de crisis para ese régimen específico. Eso reforzó el argumento a favor del oro y la volatilidad larga como diversificadores genuinos, en lugar de exposición a bonos con otra presentación. Para el segundo trimestre de 2026, con la incertidumbre en tasas todavía elevada, esa lección sigue vigente.

¿Qué parte de una cartera debería destinarse a coberturas de crisis en total?

No hay una respuesta fija, pero la restricción es el costo de arrastre. Una asignación combinada de cobertura del 7–9% — por ejemplo, 6% en oro y 2% en volatilidad larga — crea un amortiguador significativo sin convertirse en un lastre importante en los rendimientos a lo largo de un ciclo de mercado completo. Superar el 10% en exposición total de cobertura hace que superar a un fondo indexado simple en años normales sea estructuralmente difícil.

Las coberturas de crisis fallan a la mayoría de los inversores no porque las coberturas no funcionen, sino porque están dimensionadas para el escenario que nunca ll