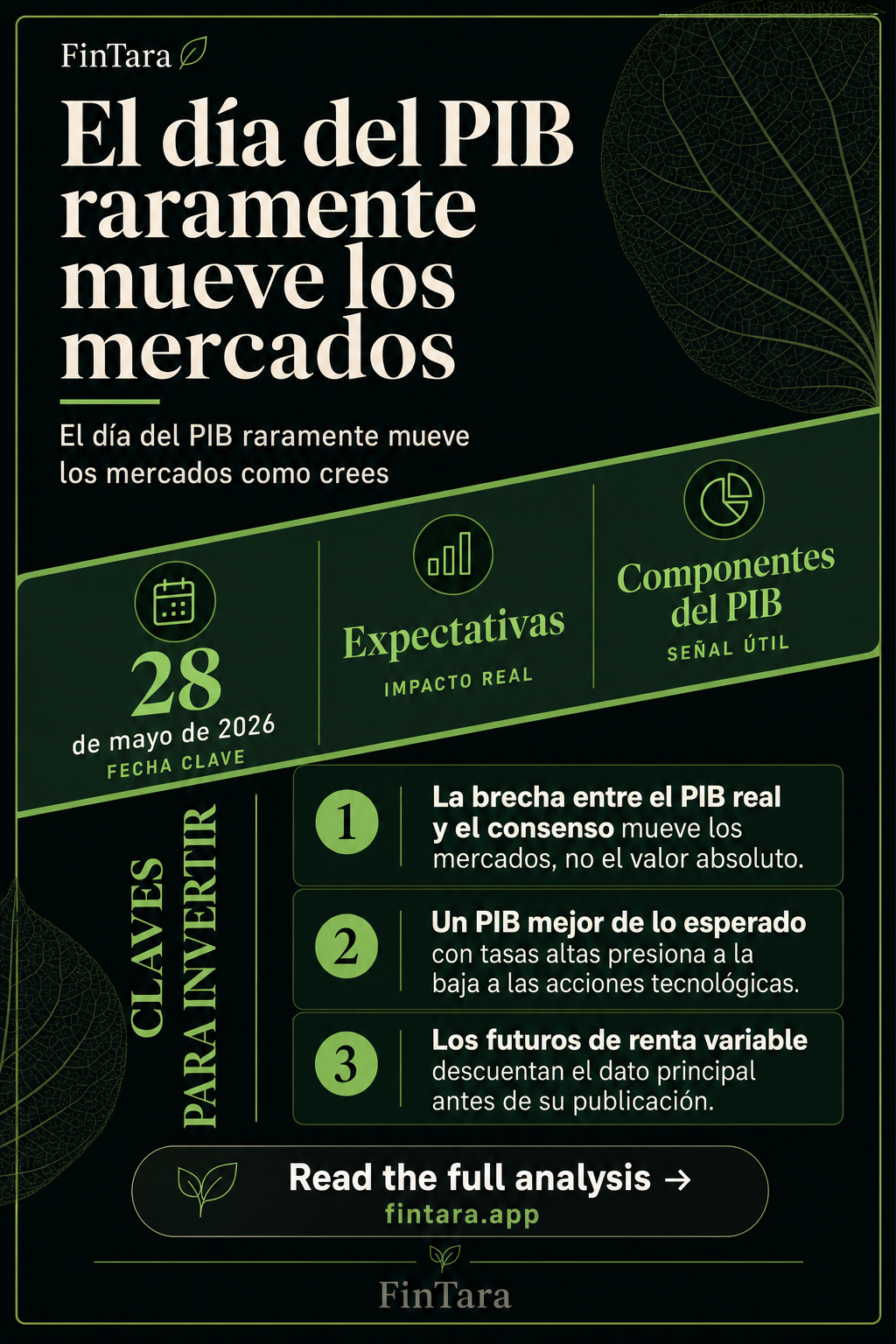

El BEA pública su próxima cifra del PIB el 28 de mayo de 2026. La mayoría de los análisis te dirán que observes el número principal y operes en consecuencia. Ese enfoque invierte la causalidad. Lo que importa no es el dato del PIB en sí, sino la brecha entre el dato y las expectativas, y lo que esa brecha implica para la política de la Fed. Este artículo se enfoca en dónde deben estar atentos los swing traders e inversores de largo plazo antes, durante y después de que salga el número.

El número principal suele ser la parte menos útil

Los resultados del PIB por encima o por debajo de lo esperado no se traducen de forma clara en movimientos del mercado. Eso es algo que los sitios de calendarios económicos no suelen destacar.

Los mercados incorporan expectativas de manera constante. Para cuando el BEA pública su estimación preliminar, los futuros de renta variable ya han descontado un rango de consenso. Un dato que confirma lo que el mercado ya creía rara vez mueve nada de forma significativa. Lo que genera movimiento de precios es la divergencia, y no siempre en la dirección que uno supondría.

Un dato del PIB mejor de lo esperado en un entorno de tasas altas puede en realidad pesar sobre las acciones. Un crecimiento sólido retrasa los recortes de tasas de la Fed. El retraso en los recortes mantiene presión sobre las valuaciones, particularmente en los sectores de crecimiento y tecnología, donde los múltiplos de ganancias dependen en gran medida de los supuestos sobre la tasa de descuento. La relación entre el PIB y los precios de las acciones no es lineal. Es condicional.

Los componentes detrás del número principal cuentan una historia más útil. El gasto del consumidor, la inversión privada y el gasto gubernamental tienen señales distintas. Un gasto del consumidor que se mantiene mientras la inversión se contrae sugiere una dinámica de final de ciclo que cambia el posicionamiento sectorial. Un gasto gubernamental que infla el número principal mientras la demanda privada se desvanece es un panorama completamente diferente.

Analiza los componentes. El número principal es un punto de partida, no una respuesta.

Lo que el ciclo de revisiones significa para tu posicionamiento

Analizando los datos que importan: componentes subyacentes por encima de las revisiones del número principal — Foto de Pavel Danilyuk en Pexels

Analizando los datos que importan: componentes subyacentes por encima de las revisiones del número principal — Foto de Pavel Danilyuk en Pexels

El BEA no pública una sola cifra del PIB. Pública tres en secuencia: la estimación preliminar, la segunda estimación (aproximadamente un mes después) y la tercera estimación (un mes después de esa). El lanzamiento del 28 de mayo es la estimación preliminar del primer trimestre de 2026.

Las estimaciones preliminares se construyen con datos incompletos. El BEA cubre los vacíos con modelos y supuestos. Las revisiones pueden ser sustanciales, y el mercado no siempre ajusta precios cuando llegan las revisiones, porque para entonces la atención ya se ha desplazado a otro lugar.

Esto genera un problema práctico para los swing traders. Si tomas una posición basada en la estimación preliminar y la mantienes a lo largo del ciclo de revisiones, es posible que estés sosteniendo una tesis que los datos ya han contradicho en silencio. La operación que tenía sentido el 28 de mayo puede verse diferente para el lanzamiento del 25 de junio.

Como referencia: los próximos lanzamientos programados del PIB después del 28 de mayo caen el 25 de junio y el 30 de julio, según el calendario de publicaciones del BEA. Esa secuencia de tres fechas —preliminar, segunda, tercera— es el panorama completo. Los traders que cierran posiciones tras la estimación preliminar y esperan la segunda estimación antes de volver a entrar suelen obtener una entrada más limpia con datos mejor confirmados. Es un enfoque más lento. También está menos expuesto al ruido que cargan las estimaciones preliminares.

Los inversores con horizontes de tiempo más largos pueden usar el ciclo de revisiones de manera diferente. Si la estimación preliminar resulta débil pero los datos subyacentes sugieren factores temporales —reducción de inventarios, disrupciones climáticas, cambios puntuales en el gasto gubernamental— la segunda y tercera estimaciones a veces se recuperan de forma significativa. Eso es una oportunidad de entrada, no una operación sobre el número principal.

Cómo las expectativas de la fed se transmiten del PIB a los mercados

Anticipando las reacciones del mercado: más allá de la sorpresa inicial del PIB — Foto de Bia Limova en Pexels

Anticipando las reacciones del mercado: más allá de la sorpresa inicial del PIB — Foto de Bia Limova en Pexels

El mecanismo directo es importante aquí. Los datos del PIB se transmiten directamente a las expectativas de política de la Fed, que se transmiten a la fijación de precios de las tasas, que se transmiten a las valuaciones de renta variable y sectores. La cadena no es abstracta: se manifiesta en cómo distintas partes del mercado responden en las horas posteriores a la publicación.

Los sectores sensibles a las tasas reaccionan más rápido. Servicios públicos, vehículos de inversión inmobiliaria dentro de ETFs de renta variable y tecnología de múltiplos elevados se ajustan según lo que el dato del PIB implica para el próximo movimiento de la Fed. Un dato débil aumenta la probabilidad de recortes. Un dato fuerte posterga los recortes. Ambos resultados tienen implicaciones directas en las valuaciones que se reflejan en los ETFs sectoriales antes de que las acciones individuales ajusten completamente sus precios.

La fijación de precios de los futuros de los Fondos Federales en los días previos al lanzamiento del PIB te dice lo que el mercado ya cree. Si los futuros implican una probabilidad del 60% de un recorte de tasas en la próxima reunión del FOMC, un dato del PIB materialmente por debajo del consenso podría llevar esa probabilidad al 75% en cuestión de horas. Observa la reacción del mercado de tasas tanto como la del mercado de renta variable: frecuentemente es más precisa sobre lo que el dato del PIB realmente significó.

Para los swing traders, esto significa que la operación real no es "comprar si el PIB supera las expectativas" o "vender si las decepciona". Es: ¿qué implica este dato para las tasas, y qué sectores tienen precios incorrectos en relación con la nueva expectativa de tasas? Ese es un proceso de pensamiento en dos pasos. La mayoría de los traders omite el segundo pasó.

Patrones de rotación sectorial que vale la pena observar el día de la publicación

Escritorio de oficina con gráficas del PIB y notas de analistas para la publicación de mayo de 2026 — The original uploader was Snow storm in Eastern Asia at English Wikipedia., via Wikimedia Commons

Escritorio de oficina con gráficas del PIB y notas de analistas para la publicación de mayo de 2026 — The original uploader was Snow storm in Eastern Asia at English Wikipedia., via Wikimedia Commons

{kind=link}

Cuando el PIB resulta más sólido de lo esperado, los patrones históricos sugieren una rotación hacia cíclicos: industriales, consumo discrecional y financieros. Estos sectores se benefician de la narrativa de crecimiento. Pero en un entorno de tasas altas, esa rotación puede ser breve. Si el dato sólido posterga las expectativas de recortes de tasas, los financieros se benefician de la dinámica de tasas altas por más tiempo, mientras que la tecnología de alto crecimiento enfrenta presión de compresión de múltiplos.

Cuando el PIB decepciona, los defensivos tienden a mantenerse mejor en el período inmediato posterior: consumo básico, salud y servicios públicos dentro de los índices de renta variable. La búsqueda de estabilidad percibida es de corto plazo y suele revertirse en pocas sesiones a medida que los mercados digieren si la debilidad es cíclica o estructural.

Los ETFs sectoriales son instrumentos más limpios que las acciones individuales para aprovechar estas rotaciones de corto plazo. La relación señal-ruido es mayor porque no estás superponiendo riesgo específico de empresa sobre la sensibilidad macroeconómica.

Una dinámica poco apreciada: la reacción del dólar a los datos del PIB. Un dato más sólido tiende a fortalecer el dólar. Un dólar más fuerte comprime las ganancias de las multinacionales al convertirlas de vuelta a USD. Esa es una presión secundaria sobre las ganancias del S&P 500 que no aparece de inmediato en la narrativa PIB-renta variable, pero que importa para dimensionar posiciones en sectores con alta exposición a exportaciones.

Lo que los swing traders deben hacer concretamente antes de la publicación

El período previo a la publicación es donde la mayoría de los swing traders cometen errores evitables. O ignoran el evento por completo o sobreposicionan hacia él, tratando la publicación como si fuera un boleto de lotería.

Ninguno de los dos enfoques se sostiene. Las publicaciones macroeconómicas generan volatilidad sin dirección hasta que el dato sale y el mercado lo interpreta. Mantener posiciones direccionales grandes hacia una publicación del PIB es especular tanto sobre el número como sobre la reacción del mercado ante ese número: dos incógnitas superpuestas.

Un enfoque más disciplinado: reducir el tamaño de las posiciones existentes antes de la publicación, particularmente en sectores sensibles a las tasas. Establece tus niveles de stop-loss antes de que salga el número, no después. Sabe de antemano qué tendría que mostrar la publicación para cambiar tu tesis en cada posición, y si el dato contradice esa tesis, respeta la salida.

Para estructurar operaciones en torno a la publicación en sí, esperar entre 30 y 60 minutos después del dato le da al mercado tiempo para encontrar una dirección. El movimiento inicial suele revertirse. El movimiento secundario, una vez que las implicaciones para las tasas se asimilan y el posicionamiento institucional se ajusta, generalmente es más sostenido y más limpio para operar.

Las publicaciones de datos adyacentes amplían o contradicen la señal del PIB. Los datos de ventas minoristas de mayo y las publicaciones del PPI son contexto relevante para interpretar el PIB del primer trimestre en perspectiva — consulta may retail sales release what investors and swing traders s y may ppi report what investors and swing traders should watc para ver cómo esos números encajan en el panorama actual. El PIB por sí solo nunca cuenta toda la historia.

Preguntas frecuentes

¿Un dato del PIB por debajo de lo esperado significa automáticamente que las acciones caen?

No de forma confiable. En ciclos de ajuste monetario, un dato débil del PIB puede impulsar las acciones si aumenta las expectativas de recortes de tasas. En 2023, varios datos de crecimiento débiles coincidieron con alzas en las acciones porque los mercados descontaron giros más rápidos de la Fed. La implicación del dato para las tasas importa más que el número de crecimiento por sí solo.

¿Qué sectores reaccionan más rápido a una publicación del PIB?

Los financieros y los sectores sensibles a las tasas se mueven primero. La tecnología sigue según lo que el dato implica para las tasas de descuento. Los cíclicos —industriales, consumo discrecional— ajustan precios dentro de la primera sesión de operaciones si la señal de crecimiento es clara. Los sectores defensivos como la salud típicamente se mantienen estables a menos que el dato sea marcadamente negativo.

¿Cuánto suele revisarse la estimación preliminar del PIB?

La estimación preliminar del BEA se basa en aproximadamente dos tercios de los datos que eventualmente informarán la cifra final. Las revisiones de 0.5 a 1.5 puntos porcentuales en cualquier dirección son comunes. La segunda estimación del primer trimestre de 2026 se pública el 25 de junio; la tercera estimación sigue el 30 de julio. Ninguna recibe la misma atención del mercado que la estimación preliminar.

¿Deben los inversores de largo plazo ajustar su portafolio el día de la publicación del PIB?

Rara vez. Las publicaciones del PIB generan volatilidad de corto plazo, no cambios estructurales. Para un portafolio construido sobre supuestos de rendimiento a 3 a 5 años, una sola cifra del PIB trimestral cambia muy poco. Lo que importa es la tendencia a lo largo de cuatro a seis trimestres, y si una desaceleración sostenida cambia las expectativas de ganancias de las posiciones principales.

¿Cuál es la diferencia entre el PIB y el IGD, y tiene importancia?

El Producto Interno Bruto mide la producción desde el lado del gasto. El Ingreso Generado Domésticamente (IGD) lo mide desde el lado del ingreso. En teoría son idénticos; en la práctica divergen. Cuando el IGD y el PIB dan señales contradictorias —como ocurrió a finales de 2022— históricamente el IGD ha sido el indicador líder más confiable. El BEA reporta ambos. La mayoría de los inversores solo observa uno.

La estimación preliminar del 28 de mayo es el primer movimiento en una secuencia de tres partes. Trátala como un dato, no como un veredicto.